RELAÇĂO DOS QUADROS ORÇAMENTÁRIOS CONSOLIDADOS

I - Receita e despesa dos Orçamentos Fiscal e da Seguridade Social, isoladas e conjuntamente, segundo categorias econômicas, conforme o Anexo I da Lei no 4.320, de 1964;

II - resumo das receitas dos Orçamentos Fiscal e da Seguridade Social, isolado e conjuntamente, por categorias econômicas;

III - receitas de todas as fontes, por órgăo e unidade orçamentária;

IV - resumo das despesas dos Orçamentos Fiscal e da Seguridade Social, isolado e conjuntamente, por categorias econômicas e grupos de natureza de despesa;

V - despesas dos Orçamentos Fiscal e da Seguridade Social, isoladas e conjuntamente, segundo o Poder, órgăo e unidade orçamentária, por fontes de recursos e grupos de natureza de despesa;

VI - despesas dos Orçamentos Fiscal e da Seguridade Social, isoladas e conjuntamente, segundo a funçăo e subfunçăo e programa;

VII - fontes de recursos dos Orçamentos Fiscal e da Seguridade Social, isoladas e conjuntamente, por grupos de natureza de despesa;

VIII - programaçăo referente ŕ manutençăo e ao desenvolvimento do ensino, nos termos do art. 212 da Constituiçăo, em nível de órgăo, detalhando fontes de recursos e valores por categoria de programaçăo;

IX - demonstrativo dos resultados primário e nominal do Governo Central, evidenciando-se receitas e despesas primárias e financeiras;

X - serviço da dívida contratual e mobiliária por órgăo e unidade orçamentária, detalhando fontes de recursos e grupos de natureza de despesa;

XI - fontes de recursos que financiam as despesas do Orçamento da Seguridade Social, destacando-se as transferęncias do Orçamento Fiscal;

XII - quadro com relaçăo, em ordem alfabética, das açőes classificadas na esfera da seguridade social, respectivo órgăo orçamentário e dotaçăo;

XIII - relaçăo das açőes e respectivos subtítulos, discriminada por órgăo e unidade orçamentária, nos quais serăo apropriadas despesas de tecnologia da informaçăo, inclusive hardware, software e serviços, a qual deverá ser mantida atualizada na internet;

XIV - (VETADO); e

XV - resumo das fontes de financiamento e da despesa do Orçamento de Investimento, por órgăo, funçăo, subfunçăo e programa.

RELAÇĂO DAS INFORMAÇŐES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2017

I - Critérios utilizados para a discriminaçăo, na programaçăo de trabalho, do código identificador de resultado primário previsto no art. 7o, § 4o, desta Lei;

II - detalhamento dos custos unitários médios utilizados na elaboraçăo dos orçamentos para os principais serviços e investimentos, justificando os valores adotados;

III - programaçăo orçamentária, detalhada por operaçőes especiais, relativa ŕ concessăo de quaisquer empréstimos, destacando os respectivos subsídios, quando houver, no âmbito dos Orçamentos Fiscal e da Seguridade Social;

IV - em relaçăo ŕs áreas de assistęncia social, educaçăo, desporto, habitaçăo, saúde, saneamento, transportes e irrigaçăo, informaçőes sobre:

a) gastos por unidade da federaçăo, com indicaçăo dos critérios utilizados; e

b) (VETADO);

V - despesa com pessoal e encargos sociais, por Poder, órgăo e total, executada nos exercícios de 2014 e 2015, a execuçăo provável em 2016 e o programado para 2017, com a indicaçăo da representatividade percentual do total e por Poder em relaçăo ŕ receita corrente líquida, tal como definida na Lei de Responsabilidade Fiscal, demonstrando a memória de cálculo;

VI - despesas liquidadas e pagas dos benefícios do Regime Geral de Previdęncia Social, por açăo orçamentária, executadas nos exercícios de 2014 e 2015, e a execuçăo provável em 2016, destacando os benefícios decorrentes de sentenças judiciais, a compensaçăo financeira entre o RGPS e os regimes de previdęncia de servidores da Uniăo, Estados, Distrito Federal e Municípios e os demais;

VII - memória de cálculo das estimativas para 2017:

a) de cada despesa a seguir relacionada, męs a męs, explicitando separadamente as hipóteses quanto aos fatores que afetam o seu crescimento, incluindo o crescimento vegetativo e do número de beneficiários, os índices de reajuste dos benefícios vinculados ao salário mínimo e dos demais benefícios:

1. benefícios do Regime Geral de Previdęncia Social, destacando os decorrentes de sentenças judiciais, a compensaçăo financeira entre o RGPS e os regimes de previdęncia de servidores da Uniăo, Estados, Distrito Federal e Municípios e os demais;

2. benefícios da Lei Orgânica de Assistęncia Social - LOAS;

3. Renda Mensal Vitalícia;

4. Seguro-Desemprego; e

5. Abono Salarial;

b) do gasto com pessoal e encargos sociais, por órgăo, explicitando os valores correspondentes aos concursos públicos, ŕ reestruturaçăo de carreiras, aos reajustes gerais e específicos e demais despesas relevantes;

c) da reserva de contingęncia e das transferęncias constitucionais a Estados, Distrito Federal e Municípios;

d) da complementaçăo da Uniăo ao Fundo de Manutençăo e Desenvolvimento da Educaçăo Básica e de Valorizaçăo dos Profissionais da Educaçăo - FUNDEB;

e) do montante de recursos para aplicaçăo na manutençăo e desenvolvimento do ensino, a que se refere o art. 212 da Constituiçăo;

f) dos subsídios financeiros e creditícios concedidos pela Uniăo, relacionados por espécie de benefício, identificando, para cada um, o órgăo gestor, o banco operador, a respectiva legislaçăo autorizativa e regiăo contemplada, em cumprimento ao disposto no art. 165, § 6o, da Constituiçăo, considerando:

1. discriminaçăo dos subsídios orçamentários e năo orçamentários, primários e financeiros;

2. valores realizados em 2014 e 2015;

3. valores estimados para 2016 e 2017, acompanhados de suas memórias de cálculo; e

4. efeito nas estimativas de cada ponto percentual de variaçăo no custo de oportunidade do Tesouro Nacional, quando aplicável; e

g) das despesas com juros nominais constantes do demonstrativo a que se refere o inciso XXVII deste Anexo;

VIII - demonstrativos:

a) das receitas de compensaçőes, por item de receita administrada pela Secretaria da Receita Federal do Brasil, e respectivos valores, arrecadadas nos exercícios de 2014, 2015 e 2016, este męs a męs, até junho; e

b) dos efeitos, por regiăo, decorrente de isençőes e de quaisquer outros benefícios tributários, indicando, por tributo e por modalidade de benefício contido na legislaçăo do tributo, a perda de receita que lhes possa ser atribuída, em cumprimento ao disposto no art. 165, § 6o, da Constituiçăo, considerando-se, separadamente, os valores referentes ŕ renúncia fiscal do Regime Geral de Previdęncia Social;

IX - demonstrativo da receita corrente líquida prevista na Proposta Orçamentária de 2017, explicitando a metodologia utilizada;

X - demonstrativo da desvinculaçăo das receitas da Uniăo, por imposto e contribuiçăo;

XI - demonstrativo da receita orçamentária nos termos do art. 12 da Lei de Responsabilidade Fiscal, incluindo o efeito da deduçăo de receitas extraordinárias ou atípicas arrecadadas no período que servir de base para as projeçőes, que constarăo do demonstrativo pelos seus valores nominais absolutos, destacando-se os seguintes agregados:

a) Receitas Primárias:

1. brutas e líquidas de restituiçőes, administradas pela Secretaria da Receita Federal do Brasil, inclusive aquelas referentes ŕ contribuiçăo dos empregadores e trabalhadores para o Regime Geral de Previdęncia Social, neste caso desdobrada em contribuiçăo patronal sobre a folha de pagamento, contribuiçăo previdenciária sobre a receita bruta, compensaçăo prevista na Lei no 12.546, de 14 de dezembro de 2011, e demais, com os exercícios de 2015 a 2017 apresentados męs a męs, destacando para 2017 os efeitos da variaçăo de índices de preços, das alteraçőes da legislaçăo, inclusive das propostas de alteraçăo na legislaçăo, que se encontrem em tramitaçăo no Congresso Nacional, de iniciativa do Poder Executivo, e dos demais fatores que influenciem as estimativas;

2. Concessőes e Permissőes, por serviços outorgados, apresentados męs a męs;

3. Compensaçőes Financeiras;

4. Receitas Próprias (Fonte 50) e de Convęnios (Fonte 81), por órgăo;

5. (VETADO); e

6. Demais Receitas Primárias; e

b) Receitas Financeiras:

1. Operaçőes de Crédito;

2. Receitas Próprias (fonte 80), por órgăo; e

3. Demais Receitas Financeiras;

XII - demonstrativo da previsăo por unidade orçamentária, por órgăo, por Poder, pelo Ministério Público da Uniăo e pela Defensoria Pública da Uniăo, bem como o consolidado da Uniăo, dos gastos a seguir relacionados, contendo dotaçăo orçamentária constante do Projeto de Lei Orçamentária de 2017, número de beneficiários, custo médio e valor per capita praticado em cada unidade orçamentária, especificando o número e a data do ato legal autorizativo do referido valor per capita:

a) assistęncia médica e odontológica;

b) auxílio-alimentaçăo/refeiçăo;

c) assistęncia pré-escolar; e

d) auxílio-transporte.

XIII - plano de aplicaçăo dos recursos das agęncias financeiras oficiais de fomento, contendo os valores realizados nos exercícios de 2014 e 2015, a execuçăo provável para 2016 e as estimativas para 2017, consolidadas e discriminadas por agęncia, regiăo, unidade da Federaçăo, setor de atividade, porte do tomador dos empréstimos e fontes de recursos, evidenciando, ainda, a metodologia de elaboraçăo dos quadros solicitados, da seguinte forma:

a) os empréstimos e financiamentos, inclusive a fundo perdido, deverăo ser apresentados demonstrando os saldos anteriores, as concessőes, os recebimentos no período com a discriminaçăo das amortizaçőes e encargos e os saldos atuais;

b) a metodologia deve explicitar, tanto para o fluxo das aplicaçőes, quanto para os empréstimos e financiamentos efetivamente concedidos, os recursos próprios, os recursos do Tesouro Nacional e os recursos de outras fontes; e

c) a definiçăo do porte do tomador dos empréstimos levará em conta a classificaçăo atualmente adotada pelo BNDES;

XIV - relaçăo das entidades, organismos ou associaçőes, nacionais e internacionais, aos quais foram ou serăo destinados diretamente recursos a título de subvençőes, auxílios ou de contribuiçőes correntes ou de capital nos exercícios de 2015, 2016 e 2017, informando para cada entidade:

a) os valores totais transferidos ou a transferir por exercício;

b) a categoria de programaçăo, detalhada por elemento de despesa, ŕ qual serăo apropriadas as referidas transferęncias em cada exercício;

c) a prévia e específica autorizaçăo legal que ampara a transferęncia, nos termos do art. 26 da Lei de Responsabilidade Fiscal; e

d) a finalidade e a motivaçăo do ato, bem como a importância para o setor público de tal alocaçăo, quando a transferęncia năo for amparada em lei específica;

XV - relaçăo das dotaçőes do exercício de 2017, detalhadas por subtítulos e elementos de despesa, destinadas a entidades privadas a título de subvençőes, auxílios ou contribuiçőes correntes e de capital, năo-incluídas no inciso XIV deste Anexo, especificando os motivos da năo-identificaçăo prévia e a necessidade da transferęncia;

XVI - contrataçőes de pessoal por organismos internacionais, para desenvolver projetos junto ao governo, na situaçăo vigente em 31 de julho de 2016 e com previsăo de gastos para 2017, informando, relativamente a cada órgăo:

a) Organismo Internacional contratante;

b) objeto do contrato;

c) categoria de programaçăo, nos termos do art. 5o, § 1o, desta Lei, que irá atender ŕs despesas em 2017;

d) número de pessoas contratadas, por faixa de remuneraçăo com amplitude de R$ 1.000,00 (mil reais);

e) data de início e fim do contrato com cada organismo; e

f) valor total do contrato e forma de reajuste;

XVII - estoque e arrecadaçăo da Dívida Ativa da Uniăo, no exercício de 2015, e as estimativas para os exercícios de 2016 e 2017, segregando-se por item de receita e identificando-se, separadamente, as informaçőes do Regime Geral de Previdęncia Social;

XVIII - resultados primários das empresas estatais federais nos exercícios de 2014 e 2015, destacando as principais empresas das demais, a execuçăo provável para 2016 e a estimada para 2017, separando-se, nas despesas, as correspondentes a investimentos;

XIX - estimativas das receitas e das despesas adicionais, decorrentes do aumento do salário mínimo em 1 (um) ponto percentual e em R$ 1,00 (um real);

XX - dotaçőes de 2017, discriminadas por programas e açőes destinados ŕs Regiőes Integradas de Desenvolvimento - Ride, conforme o disposto nas Leis Complementares nos 94, de 19 de fevereiro de 1998, 112 e 113, ambas de 19 de setembro de 2001, e ao Programa Grande Fronteira do Mercosul, nos termos da Lei no 10.466, de 29 de maio de 2002;

XXI - conjunto de parâmetros estimados pela Secretaria de Política Econômica do Ministério da Fazenda, utilizados na elaboraçăo do Projeto de Lei Orçamentária de 2017, contendo ao menos, para os exercícios de 2016 e 2017, as variaçőes real e nominal do PIB, da massa salarial dos empregados com carteira assinada, do preço médio do barril de petróleo tipo Brent, e das taxas mensais, nesses 2 (dois) exercícios, média da taxa de câmbio do dólar americano, da Taxa de Juros de Longo Prazo - TJLP, em dólar das importaçőes, exceto combustíveis, das aplicaçőes financeiras, do volume comercializado de gasolina e de diesel, da taxa de juros Selic, do IGP-DI, do IPCA e do INPC, cujas atualizaçőes serăo encaminhadas pelo Ministério de Planejamento, Orçamento e Gestăo ao Presidente da Comissăo Mista de que trata o art. 166, § 1o, da Constituiçăo, em 21 de outubro de 2016;

XXII - com relaçăo ŕ dívida pública federal:

a) estimativas de despesas com amortizaçăo, juros e encargos da dívida pública mobiliária federal interna e da dívida pública federal externa, em 2017, separando o pagamento ao Banco Central do Brasil e ao mercado;

b) estoque e composiçăo percentual, por indexador, da dívida pública mobiliária federal interna e da dívida pública federal, junto ao mercado e ao Banco Central do Brasil, em 31 de dezembro dos 3 (tręs) últimos anos, em 30 de junho de 2016, e as previsőes para 31 de dezembro de 2016 e 2017; e

c) demonstrativo, por Identificador de Doaçăo e de Operaçăo de Crédito - IDOC, das dívidas agrupadas em operaçőes especiais no âmbito dos órgăos “Encargos Financeiros da Uniăo” e “Refinanciamento da Dívida Pública Mobiliária Federal”, em formato compatível com as informaçőes constantes do SIAFI;

XXIII - gastos do Fundo Nacional de Assistęncia Social, por unidade da Federaçăo, com indicaçăo dos critérios utilizados, discriminados por serviços de açăo continuada, executados nos exercícios de 2014 e 2015 e a execuçăo provável em 2016 e 2017, estadualizando inclusive os valores que constaram nas Leis Orçamentárias de 2014 e 2015 na rubrica nacional e que foram transferidos para os Estados e Municípios;

XXIV - (VETADO);

XXV - evoluçăo da receita da Uniăo, segundo as categorias econômicas e seu desdobramento em fontes, discriminando cada imposto e contribuiçăo de que trata o art. 195 da Constituiçăo;

XXVI - evoluçăo da despesa da Uniăo, segundo as categorias econômicas e grupos de natureza de despesa;

XXVII - demonstrativo dos resultados primário e nominal do Governo Central, implícitos no Projeto de Lei Orçamentária de 2017, evidenciando-se receitas e despesas primárias e financeiras, de acordo com a metodologia apresentada, identificando a evoluçăo dos principais itens, comparativamente aos 3 (tręs) últimos exercícios;

XXVIII - demonstrativo com as medidas de compensaçăo ŕs renúncias de receitas, conforme disposto no inciso II do art. 5o da Lei de Responsabilidade Fiscal;

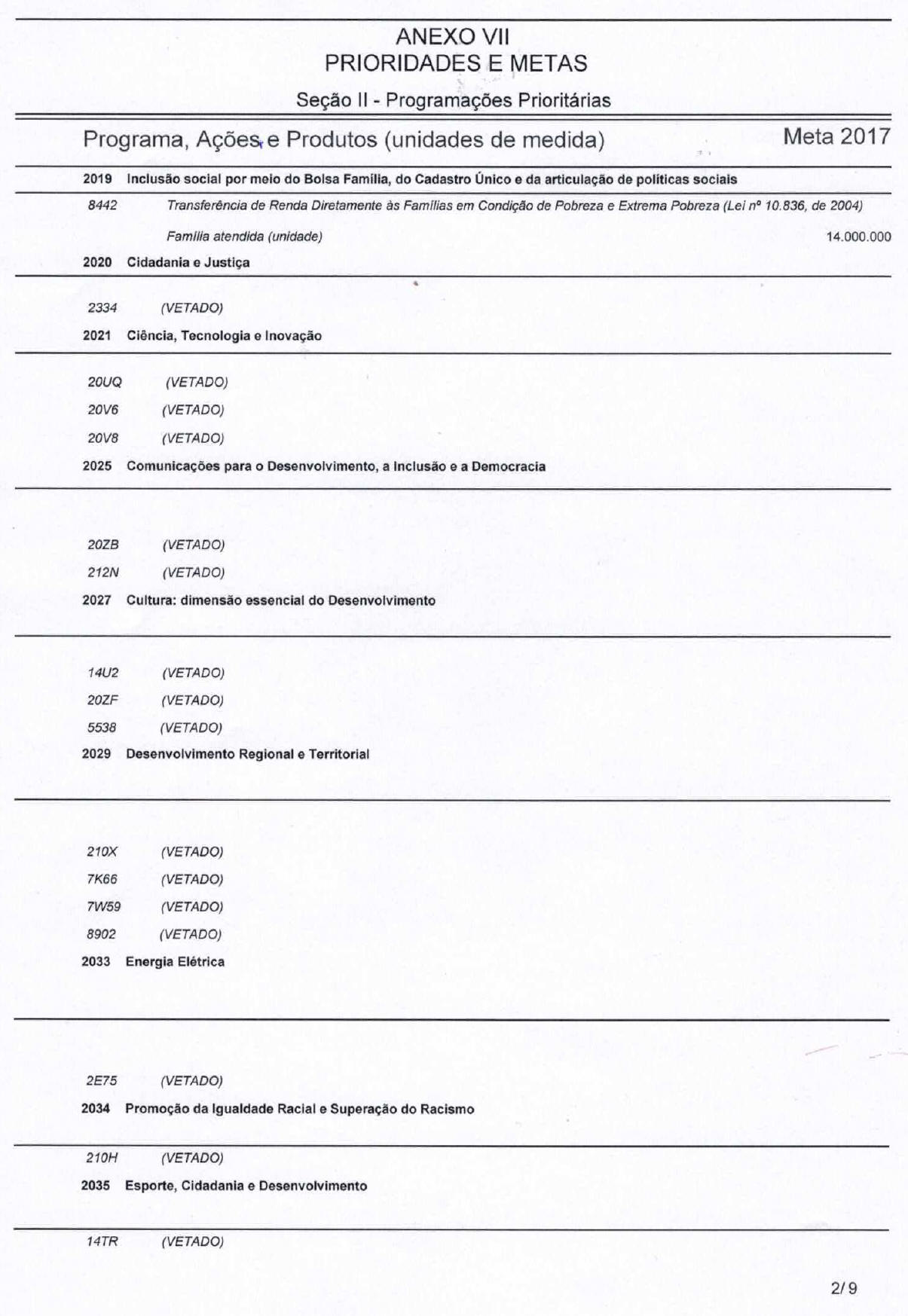

XXIX - relaçăo das açőes relativas ao Plano Brasil sem Miséria por órgăo e unidade orçamentária;

XXX - demonstrativo do cumprimento do art. 42 do Ato das Disposiçőes Constitucionais Transitórias;

XXXI - diretrizes e critérios gerais utilizados na definiçăo e criaçăo da estrutura de Planos Orçamentários - POs, bem como a relaçăo de POs atribuída a cada açăo orçamentária;

XXXII - demonstrativo, por Unidade Orçamentária e projeto orçamentário, contendo o custo total previsto, a execuçăo de 2015, o programado para 2016, o previsto para 2017 e as projeçőes para 2018 e 2019; e

XXXIII - atualizaçăo do anexo de riscos fiscais.

XXXIV - demonstrativo sobre o Fundo de Financiamento Estudantil (FIES) contendo os valores consolidados em 30 de junho e 31 de dezembro de 2015, 30 de junho de 2016 e os valores estimados para 31 de dezembro de 2016 e de 2017 referentes ŕs seguintes informaçőes:

a) perfil da carteira do FIES, discriminando a quantidade de contratos e os respectivos valores financiados e do saldo devedor, por fase em que se encontra o contrato (em desembolso, suspensos, encerrados, em amortizaçăo), e explicitando a inadimplęncia da carteira e os critérios utilizados para classificar os contratos;

b) quantidade de financiamentos concedidos, distinguindo os novos contratos e os aditamentos;

c) quantidade de contratos referentes ao ensino superior (diferenciando os da graduaçăo e os da pós-graduaçăo) e ŕ educaçăo profissional e tecnológica (diferenciando os contratos de estudantes e os de empresas);

d) quantidade de contratos que se beneficiam do abatimento de 1,00% previsto no art. 6o-B da Lei no 10.260/2001, diferenciando os de professores e os de médicos;

e) valores de financiamentos concedidos, de amortizaçăo de financiamento e de benefícios ou subsídios creditícios; e

f) informaçőes sobre o Fundo de Garantia de Operaçőes de Crédito Educativo (FGEDUC):

1. tipos de riscos garantidos e volume de recursos alocados;

2. perfil médio das operaçőes de crédito garantidas e do período de cobertura;

3. composiçăo dos cotistas e valorizaçăo das cotas desde o início das operaçőes pelo fundo;

4. alocaçăo dos recursos disponíveis do fundo, discriminado por tipo de aplicaçăo; e

5. volume de honras realizado.

XXXV - (VETADO);

XXXVI - (VETADO).

XXXVII - (VETADO).

DESPESAS QUE NĂO SERĂO OBJETO DE LIMITAÇĂO DE EMPENHO, NOS TERMOS DO ART. 9o, § 2o, DA LRF

Seçăo I - OBRIGAÇŐES CONSTITUCIONAIS OU LEGAIS DA UNIĂO

1. Alimentaçăo Escolar (Lei no 11.947, de 16/06/2009);

2. Atençăo ŕ Saúde da Populaçăo para Procedimentos em Média e Alta Complexidade (Lei no 8.142, de 28/12/1990);

3. Piso de Atençăo Básica Fixo (Lei no 8.142, de 28/12/1990);

4. Atendimento ŕ Populaçăo com Medicamentos para Tratamento dos Portadores de HIV/AIDS e outras Doenças Sexualmente Transmissíveis (Lei no 9.313, de 13/11/1996);

5. Benefícios do Regime Geral de Previdęncia Social;

6. Bolsa de Qualificaçăo Profissional para Trabalhador com Contrato de Trabalho Suspenso (Medida Provisória no 2.164-41, de 24/08/2001);

7. Cota-Parte dos Estados e DF Exportadores na Arrecadaçăo do IPI (Lei Complementar no 61, de 26/12/1989);

8. Dinheiro Direto na Escola (Lei no 11.947, de 16/06/2009);

9. Subvençăo Econômica no Âmbito das Operaçőes Oficiais de Crédito e Encargos Financeiros da Uniăo;

10. Financiamento de Programas de Desenvolvimento Econômico a Cargo do BNDES (art. 239, § 1o, da Constituiçăo);

11. Fundo de Manutençăo e Desenvolvimento da Educaçăo Básica e de Valorizaçăo dos Profissionais da Educaçăo - FUNDEB (Emenda Constitucional nş 53, de 19/12/2006);

12. Fundo Especial de Assistęncia Financeira aos Partidos Políticos - Fundo Partidário, até o limite mínimo estabelecido no inciso IV do art. 38 da Lei no 9.096, de 19/09/1995;

13. Complementaçăo da Uniăo ao Fundo de Manutençăo e Desenvolvimento da Educaçăo Básica e de Valorizaçăo dos Profissionais da Educaçăo - FUNDEB (Emenda Constitucional no 53, de 19/12/2006);

14. Piso de Atençăo Básica Variável - Saúde da Família (Lei no 8.142, de 28/12/1990);

15. Promoçăo da Assistęncia Farmacęutica e Insumos Estratégicos na Atençăo Básica em Saúde (Lei no 8.142, de 28/12/1990);

16. Incentivo Financeiro aos Estados, ao Distrito Federal e aos Municípios para Execuçăo de Açőes de Vigilância Sanitária (Lei no 8.142, de 28/12/1990);

17. Incentivo Financeiro aos Estados, ao Distrito Federal e aos Municípios Certificados para a Vigilância em Saúde (Lei no 8.142, de 28/12/1990);

18. Indenizaçőes e Restituiçőes relativas ao Programa de Garantia da Atividade Agropecuária - Proagro, incidentes a partir da vigęncia da Lei no 8.171, de 17/01/1991;

19. Pagamento do Benefício Abono Salarial (Lei no 7.998, de 11/01/1990);

20. Pagamento de Benefício de Prestaçăo Continuada ŕ Pessoa Idosa - LOAS (Lei no 8.742, de 07/12/1993);

21. Pagamento de Benefício de Prestaçăo Continuada ŕ Pessoa Portadora de Deficięncia - LOAS (Lei nş 8.742, de 07/12/1993);

22. Pagamento do Seguro-Desemprego (Lei no 7.998, de 11/01/1990);

23. Pagamento do Seguro-Desemprego ao Pescador Artesanal (Lei no 10.779, de 25/11/2003);

24. Pagamento do Seguro-Desemprego ao Trabalhador Doméstico (Lei no 10.208, de 23/03/2001);

25. Transferęncia de Renda Diretamente ŕs Famílias em Condiçőes de Pobreza e Extrema Pobreza (Lei no 10.836, de 09/01/2004);

26. Pessoal e Encargos Sociais;

27. Sentenças judiciais, inclusive as consideradas de pequeno valor e débitos periódicos vincendos;

28. Serviço da dívida;

29. Transferęncias a Estados e ao Distrito Federal da Cota-Parte do Salário-Educaçăo (art. 212, § 5o, da Constituiçăo);

30. Transferęncias constitucionais ou legais por repartiçăo de receita;

31. Transferęncias da receita de concursos de prognósticos (Lei no 9.615, de 24/03/1998 - Lei Pelé e Lei no 11.345, de 14/09/2006);

32. Benefícios aos servidores civis e militares, empregados e seus dependentes relativos ao auxílio-alimentaçăo ou refeiçăo, ŕ assistęncia pré-escolar, ŕ assistęncia médica e odontológica e aos auxílios transporte, funeral e natalidade;

33. Subvençăo econômica aos consumidores finais do sistema elétrico nacional interligado (Lei no 10.604, de 17/12/2002);

34. Subsídio ao gás natural utilizado para geraçăo de energia termelétrica (Lei nş 10.604, de 17/12/2002);

35. Contribuiçăo ao Fundo Garantia-Safra (Lei no 10.700, de 09/07/2003);

36. Complemento da atualizaçăo monetária dos recursos do Fundo de Garantia do Tempo de Serviço - FGTS (Lei Complementar no 110, de 29/06/2001);

37. Manutençăo da polícia civil, da polícia militar e do corpo de bombeiros militar do Distrito Federal, bem como assistęncia financeira a esse ente para execuçăo de serviços públicos de saúde e educaçăo (Lei no 10.633, de 27/12/2002);

38. Expansăo e Consolidaçăo da Estratégia de Saúde da Família - PROESF (Lei no 8.142, de 28/12/1990);

39. Incentivo Financeiro a Estados, ao Distrito Federal e aos Municípios para Açőes de Prevençăo e Qualificaçăo da Atençăo em HIV/AIDS e outras Doenças Sexualmente Transmissíveis e Hepatites Virais (Lei no 8.142, de 28/12/1990);

40. Pagamento de Renda Mensal Vitalícia por Idade (Lei no 6.179, de 11/12/1974);

41. Pagamento de Renda Mensal Vitalícia por Invalidez (Lei nş 6.179, de 11/12/1974);

42. Pagamento do Seguro-Desemprego ao Trabalhador Resgatado de Condiçăo Análoga ŕ de Escravo (Lei no 10.608, de 20/12/2002);

43. Auxílio-Reabilitaçăo Psicossocial aos Egressos de Longas Internaçőes Psiquiátricas no Sistema Único de Saúde (de volta pra casa) (Lei no 10.708, de 31/07/2003);

44. Apoio para Aquisiçăo e Distribuiçăo de Medicamentos Excepcionais (Componente Especializado) da Assistęncia Farmacęutica (Lei no 8.142, de 28/12/1990);

45. Bolsa-Educaçăo Especial paga aos dependentes diretos dos trabalhadores vítimas do acidente ocorrido na Base de Alcântara (Lei no 10.821, de 18/12/2003);

46. Pagamento de Benefícios de Legislaçăo Especial, envolvendo as pensőes especiais indenizatórias, as indenizaçőes a anistiados políticos e as pensőes do Montepio Civil;

47. Apoio ao Transporte Escolar (Lei no 10.880, de 09/06/2004);

48. Despesas relativas ŕ aplicaçăo das receitas da cobrança pelo uso de recursos hídricos, ŕ que se referem os incisos I, III, IV e V do art. 12 da Lei no 9.433, de 08/01/1997 (Lei no 10.881, de 09/06/2004, e Decreto no 7.402, de 22/12/2010);

49. Transferęncias a Estados, Distrito Federal e Municípios para Compensaçăo das Exportaçőes (art. 91 do ADCT);

50. Ressarcimento ŕs Empresas Brasileiras de Navegaçăo (Leis nos 9.432, de 08/01/1997, 10.893, de 13/07/2004, e 11.482, de 31/05/2007);

51. Financiamentos no âmbito dos Fundos Constitucionais de Financiamento do Norte - FNO, do Nordeste - FNE e do Centro-Oeste - FCO (Lei no 7.827, de 27/09/1989);

52. Assistęncia jurídica integral e gratuita ao cidadăo carente (art. 5ş, inciso LXXIV, da Constituiçăo);

53. Ressarcimento aos Estados, ao Distrito Federal e aos Municípios para Compensaçăo da perda de receita decorrente da arrecadaçăo de ICMS sobre combustíveis fósseis utilizados para geraçăo de energia elétrica (Lei no 12.111, de 09/12/2009);

54. Imunobiológicos para Prevençăo e Controle de Doenças (Lei no 6.259, de 30/10/1975, e Lei no 8.080, de 19/09/1990);

55. Índice de Gestăo Descentralizada do Programa Bolsa Família - IGD (Lei no 12.058, de 13/10/2009);

56. Concessăo de Bolsa Educaçăo Especial aos Dependentes dos Militares das Forças Armadas, Falecidos no Haiti (Lei no 12.257, de 15/06/2010);

57. Remissăo de Dívidas Decorrentes de Operaçőes de Crédito Rural (Lei no 12.249, de 11/06/2010);

58. Compensaçăo ao Fundo do Regime Geral de Previdęncia Social - FRGPS (Lei no 12.546, de 14/12/2011);

59. Fardamento dos Militares das Forças Armadas (alínea “h” do inciso IV do art. 50 da Lei no 6.880, de 09/12/1980, art. 2ş da Medida Provisória no 2.215-10, de 31/08/2001, e arts. 61 a 64 do Decreto no 4.307, de 18/07/2002) e dos ex-Territórios (alínea “d” do inciso I do art. 2o combinado com o art. 65 da Lei nş 10.486, de 04/07/2002);

60. Indenizaçăo devida a ocupantes de cargo efetivo das Carreiras e Planos Especiais de Cargos, em exercício nas unidades situadas em localidades estratégicas vinculadas ŕ prevençăo, controle, fiscalizaçăo e repressăo dos delitos transfronteiriços (Lei no 12.855, de 02/09/2013);

61. Assistęncia Financeira Complementar e Incentivo Financeiro aos Estados, ao Distrito Federal e aos Municípios - Agentes Comunitários de Saúde/ACS (art. 198, § 5ş, da Constituiçăo e art. 9ş-C da Lei nş 11.350, de 05/10/2006);

62. Assistęncia Financeira Complementar e Incentivo Financeiro aos Estados, ao Distrito Federal e aos Municípios - Agentes de Combate a Endemias/ACE (art. 198, § 5o, da Constituiçăo e art. 9o-C da Lei no 11.350, de 05/10/2006);

63. Movimentaçăo de Militares das Forças Armadas (alíneas "b" e "c" do inciso I do art. 2ş combinado com o inciso X e alínea "a" do inciso XI do art. 3o da Medida Provisória no 2.215-10, de 31/08/2001) e dos ex-Territórios (alíneas "b" e "c" do inciso I do art. 2ş combinado com o art. 65 da Lei no 10.486, de 04/07/2002); e

64. Auxílio-Familiar e Indenizaçăo de Representaçăo no Exterior devidos aos servidores públicos e militares em serviço no exterior (art. 8o da Lei no 5.809, de 10/10/1972).

65. (VETADO).

Seçăo II – (VETADO)

Metas Fiscais

IV.1 Anexo de Metas Fiscais Anuais

Em cumprimento ao disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, o Anexo de Metas Anuais da Lei de Diretrizes Orçamentárias 2017, LDO-2017, estabelece a meta de resultado primário do setor público consolidado para o exercício de 2017 e indica as metas de 2018 e 2019. A cada exercício, havendo mudanças no cenário macroeconômico interno e externo, as metas poderăo ser revistas.

O objetivo primordial da política fiscal do governo é promover a gestăo equilibrada dos recursos públicos de forma a assegurar a manutençăo da estabilidade econômica, o crescimento sustentado e prover adequadamente o acesso aos serviços públicos. Para isso, atuando em linha com as políticas monetária, creditícia e cambial, o governo procura criar as condiçőes futuras necessárias para a queda gradual do endividamento público líquido e bruto em relaçăo ao PIB, a reduçăo da estrutura a termo da taxa de juros e a melhora do perfil da dívida pública.

Nesse sentido, săo estabelecidas anualmente metas de resultado primário no intento de garantir as condiçőes econômicas necessárias para a manutençăo do crescimento sustentado, o que inclui a sustentabilidade intertemporal da dívida pública. Ressalte-se que o resultado fiscal nominal e o estoque da dívida do setor público apresentados săo indicativos, pois săo impactados por fatores fora do controle direto do governo, como, por exemplo, a taxa de câmbio.

Também é compromisso da política fiscal buscar a melhoria da gestăo fiscal com vistas a potencializar a açăo do Estado na execuçăo de políticas públicas e garantir investimentos em infraestrutura que ampliem a capacidade de produçăo do País por meio da eliminaçăo de gargalos logísticos. O governo também vem atuando na melhoria da qualidade e na simplificaçăo da tributaçăo, no combate ŕ sonegaçăo, evasăo e elisăo fiscal, na reduçăo da informalidade e no aprimoramento dos mecanismos de arrecadaçăo e fiscalizaçăo. Adicionalmente, procura aprimorar a eficięncia da alocaçăo dos recursos, com medidas de racionalizaçăo dos gastos públicos e de tarifas públicas adequadas, com melhora nas técnicas de gestăo e controle, com maior transparęncia, de forma a melhorar a prestaçăo de serviços públicos.

A deterioraçăo do cenário econômico atingiu as projeçőes para 2016, com estimativa de queda de 3,35% do PIB, segundo o relatório Focus de 01/07/2016, frente ŕ estimativa de expansăo de 2%, conforme relatório Focus de 21/11/2014, ao passo que o orçamento aprovado contemplou projeçăo de queda do PIB real de 1,9%.

Nesse contexto, o novo Governo constatou a necessidade de propor alteraçăo na meta para o ano, conforme Projeto de Lei encaminhado ao Congresso Nacional, resultando em meta de resultado primário do Setor Público năo financeiro consolidado para 2016 de déficit de R$ 163,9 bilhőes, equivalente a -2,64% do PIB.

Foram adotadas medidas com o objetivo de garantir a consolidaçăo fiscal, condiçăo necessária para a retomada do crescimento sustentado. Foi iniciado o processo de ajuste estrutural das contas públicas, por meio do envio ao Congresso Nacional da PEC 241 de 2016, que propőe o Novo Regime Fiscal, estabelecendo limite para crescimento das despesas primárias do Governo Federal, em funçăo da inflaçăo passada. Vale destacar que essa proposta já foi empregada na elaboraçăo das projeçőes fiscais de 2017 a 2019.

No que tange a melhoria da gestăo pública merecem destaque: a reduçăo no número de Ministérios; o corte adicional de 4,3 mil cargos de Direçăo e Assessoramento Superior (DAS) nos demais Ministérios; a transformaçăo de 10.460 cargos de livre provimento (DAS) em funçőes comissionadas, que só podem ser ocupadas por servidores concursados (MPV nş 731 de junho de 2016); a nova Lei sobre o estatuto jurídico da empresa pública e da sociedade de economia mista estabelecendo critérios técnicos para a investidura nos cargos decisórios dessas empresas (Lei nş 13.303 de junho de 2016); e o fortalecimento do Comitę de Monitoramento e Avaliaçăo de Políticas Públicas (CMAP), colegiado composto pelos Ministérios do Planejamento, Desenvolvimento e Gestăo, da Fazenda, Casa Civil e da Transparęncia, Fiscalizaçăo e Controle, que tem o objetivo de institucionalizar a revisăo e avaliaçăo contínua das principais despesas públicas e dos gastos tributários federais.

Foram também propostos aperfeiçoamentos da governança do Benefício de Prestaçăo Continuada (BPC), auxílio-doença e aposentadoria por invalidez. Somados, esses tręs programas representam cerca de 26% da despesa total do INSS com pagamento de benefícios.

Destaca-se ainda a aprovaçăo na Câmara dos Deputados da Desvinculaçăo de Receitas da Uniăo (DRU) para permitir melhor gerenciamento do Orçamento da Uniăo o qual apresenta elevado grau de rigidez em funçăo de suas receitas vinculadas.

Com o objetivo de possibilitar a reestruturaçăo e alongamento de dívidas dos entes subnacionais foi encaminhada proposta ao Congresso Nacional, com contrapartidas. Se aprovadas, estabelecerăo limite intertemporal para o crescimento do gasto público em todas as esferas de governo e, dessa forma, criarăo bases para a recuperaçăo do resultado primário do Setor Público de forma sustentável.

Importante ressaltar também a agenda de aperfeiçoamento do regime previdenciário, indispensável para recuperar a estabilidade fiscal de modo duradouro ŕ luz dos desafios impostos pelo envelhecimento populacional que ocorrerá nas próximas décadas. Nesse sentido, destacam-se as discussőes no âmbito do Grupo de Trabalho (GT) da Previdęncia, coordenado pela Casa Civil e pela Secretaria de Previdęncia do Ministério da Fazenda, com a participaçăo das centrais sindicais civil e de parlamentares, bem como as negociaçőes com os Secretários de Fazenda dos entes subnacionais. Com efeito, a primeira iniciativa resultante desse diálogo social é a possibilidade da Fundaçăo de Previdęncia Complementar do Servidor Público Federal do Poder Executivo (Funpresp-Exe) administrar os planos de benefícios de caráter previdenciário, patrocinados por Estados, Distrito Federal e Municípios que instituam os correspondentes Regimes de Previdęncia Complementar.

A esse conjunto de medidas somam-se novas iniciativas para garantir a consecuçăo da meta de resultado fiscal primário de 2017, a serem detalhadas no Projeto de Lei Orçamentária para 2017.

Para 2017, a meta de resultado fiscal primário para o Setor Público fica estabelecida em déficit de R$ 143,1 bilhőes equivalente a 2,1% do PIB estimado no cenário base. Para 2018 e 2019, as metas indicativas săo um déficit de 0,9 % e um superávit de 0,2% do PIB, respectivamente.

Para a obtençăo dos resultados fiscais propostos, o cenário macroeconômico de referęncia (Tabela 1) pressupőe recuperaçăo moderada da atividade econômica, atingindo crescimento de 1,2% em 2017, e 2,5% em 2018 e em 2019.

O Governo trabalha com cenário no qual serăo realizadas reformas regulatórias que viabilizem novos investimentos na economia brasileira. Muitas dessas reformas já estăo em andamento como as medidas no setor de petróleo e gás1, a reforma do marco regulatório de telecomunicaçőes2 e uma nova lei geral para as agęncias reguladoras.

O cenário de inflaçăo, por sua vez, prevę manutençăo da queda da inflaçăo já iniciada em março de 2016, após elevaçăo temporária da inflaçăo em 2015, por conta da política de realinhamento tarifário, em consonância com os objetivos da política macroeconômica. Assim, terminado o ajuste nos preços monitorados, há perspectiva de convergęncia da inflaçăo para o centro da meta.

Com relaçăo ŕ política monetária, em julho de 2015 a taxa Selic atingiu 14,25%, com elevaçăo de 7,0 p.p. desde o início do atual ciclo monetário em abril de 2013, quando a Selic estava em 7,25%. Entre julho de 2015 e junho de 2016, a taxa Selic foi mantida em 14,25% ao ano. Para os seguintes, prevę-se o recuo da taxa Selic, ao fim de 2019, para o patamar de 10% ao ano.

O regime de câmbio flutuante garante o equilíbrio externo e, somado ŕ elevada quantidade de reservas internacionais, permite que a economia se ajuste de maneira suave ŕs condiçőes externas. Diante desse arcabouço, o cenário de referęncia prevę que a taxa de câmbio R$/US$ no período se situe na faixa entre 3,66, valor médio estimado para 2016, e 3,98, valor médio estimado para 2019.

As perspectivas para 2016 e 2017 săo de melhora gradual no cenário econômico internacional, com crescimento de 3,2% em 2016 e acelerando para 3,8% em 2019 (WEO/FMI de abril de 2016), expansăo moderada da economia nos EUA, Alemanha, França e Reino Unido. Todavia, esse cenário também embute riscos, como a desaceleraçăo mais acentuada no crescimento chinęs e problemas econômicos e financeiros na Área do Euro.

Tabela 1 – Cenário macroeconômico de referęncia

|

|

2017 |

2018 |

2019 |

|

PIB (crescimento real %a.a.) |

1,2 |

2,5 |

2,5 |

|

Inflaçăo (IPCA acumulado – var. %) |

4,8 |

4,50 |

4,50 |

|

Selic (fim de período - %a.a.) |

11,25 |

10,75 |

10,00 |

|

Câmbio (fim de período – R$/US$) |

3,81 |

3,95 |

4,00 |

Fonte: Ministério da Fazenda com base em projeçőes de mercado.

Para 2017, a meta de déficit primário de R$ 143,1 bilhőes para o Setor Público năo-financeiro está dividida em déficits de R$ 139,0 bilhőes para o Governo Central, R$ 1,1 bilhăo para os Estados, Distrito Federal e Municípios e R$ 3,0 bilhőes para as Estatais Federais.

Tabela 2 – Trajetória estimada para a dívida do setor

público

|

Variáveis (em % do PIB) |

2017 |

2018 |

2019 |

|

Resultado Primário do Setor Público Năo-Financeiro |

-2,11 |

-0,90 |

0,21 |

|

Previsăo para o reconhecimento de passivos |

0,20 |

0,20 |

0,20 |

|

Dívida Líquida com o reconhecimento de passivos |

48,3 |

50,3 |

51,7 |

|

Dívida Bruta do Governo Geral |

76,6 |

78,1 |

78,7 |

|

Resultado Nominal |

-8,0 |

-6,1 |

-4,9 |

Fonte: Projeçăo do Banco Central para Dívida Bruta e Líquida, com base nas metas fiscais e nos parâmetros macroeconômicos

As metas indicativas para os Estados, Distrito Federal e Municípios tęm por base a projeçăo do resultado primário agregado dos entes subnacionais, usando informaçőes disponíveis até o momento da sua elaboraçăo. Dentre os fatores que compőem essa projeçăo, merece destaque a estimativa dos fluxos de pagamentos das dívidas dos entes com a Uniăo para o período de 2017 a 2019. A esse fator săo agregadas premissas sobre os fluxos de liberaçőes e pagamentos das operaçőes de crédito contratadas, e a contratar, pelos governos regionais e suas respectivas estatais.

Entretanto, as projeçőes năo consideram eventuais alteraçőes legislativas ou decisőes judiciais adversas para a Uniăo, as quais, ŕ medida que seus riscos fiscais sejam conhecidos, passarăo a ser consideradas nas projeçőes.

|

Anexo de Metas Fiscais |

||||||||

|

Lei de Diretrizes Orçamentárias para 2017 |

||||||||

|

(Art. 4o, § 1o, da Lei Complementar n o 101, de 4 de maio de 2000) |

||||||||

|

Anexo IV.1.a - Anexo de Metas Anuais 2017 a 2019 |

||||||||

|

Preços Correntes |

||||||||

|

Discriminaçăo |

2017 |

2018 |

2019 |

|||||

|

R$ milhőes |

% PIB |

R$ milhőes |

% PIB |

R$ milhőes |

% PIB |

|||

|

|

|

|

|

|

|

|

|

|

|

I. Receita Primária |

1.182.587 |

17,44 |

1.304.767 |

17,76 |

1.447.993 |

18,31 |

||

|

II. Despesa Primária |

1.321.587 |

19,49 |

1.383.767 |

18,83 |

1.447.993 |

18,31 |

||

|

III. Resultado Primário Governo Central (I - II) |

-139.000 |

-2,05 |

-79.000 |

-1,08 |

0 |

0,00 |

||

|

IV. Resultado Primário Empresas Estatais Federais |

-3.000 |

-0,04 |

-3.000 |

-0,04 |

-3.000 |

-0,04 |

||

|

V. Resultado Primário Governo Federal (III + IV) |

-142.000 |

-2,09 |

-82.000 |

-1,12 |

-3.000 |

-0,04 |

||

|

|

|

|

|

|

|

|||

|

VI. Resultado Nominal Governo Federal |

-451.158 |

-6,65 |

-371.630 |

-5,06 |

-312.075 |

-3,95 |

||

|

VII. Dívida Líquida Governo Federal |

2.329.566 |

34,35 |

2.667.852 |

36,31 |

2.977.882 |

37,66 |

||

|

Preços Médios de 2016 - IGP-DI |

||||||||

|

Discriminaçăo |

2017 |

2018 |

2019 |

|||||

|

R$ milhőes |

R$ milhőes |

R$ milhőes |

||||||

|

|

|

|

|

|

|

|

|

|

|

I. Receita Primária |

1.112.479 |

1.165.389 |

1.232.657 |

|||||

|

II. Despesa Primária |

1.243.238 |

1.235.950 |

1.232.657 |

|||||

|

III. Resultado Primário Governo Central (I - II) |

-130.760-2.822 -133.582

|

-70.561 |

0 |

|||||

|

IV. Resultado Primário Empresas Estatais Federais |

-2.680 |

-2.554 |

||||||

|

V. Resultado Primário Governo Federal (III + IV) |

-73.241 |

-2.554 |

||||||

|

|

|

|

|

|

|

|||

|

VI. Resultado Nominal Governo Federal |

-424.412 |

-331.932 |

-265.665 |

|||||

|

VII. Dívida Líquida Governo Federal |

2.206.121 |

2.403.985 |

2.561.046 |

|||||

1

Ver, SPE (2016). “Medidas regulatórias no setor de óleo e gás elevarăo o

crescimento da economia”.

2

Ver, SPE (2016, Maio) “Alteraçăo do marco regulatório

do setor de telecomunicaçőes viabilizará novos investimentos”. Link:

https://www.spe.fazenda.gov.br/noticias/marco-regulatorio-do-setor-de-telecomunicacoes-viabilizara-novos-investimentos

IV.1 Anexo de Metas

Fiscais Anuais

(Redaçăo dada pela Lei nş 13.480, de 2017)

1) Do estabelecimento da meta de resultado primário

O estabelecimento de metas anuais de resultado primário para o exercício a que se refere a LDO e os dois subsequentes, requisito introduzido pela Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal – LRF, considera a estimativa de receitas e despesas primárias aderentes ŕs normas vigentes e ŕs açőes adequadas ŕ estratégia da política fiscal.

Para o ano de 2017, fica estabelecido como meta de resultado primário do Setor Público o déficit de R$ 163,1 bilhőes, equivalente a 2,45% do Produto Interno Bruto (PIB) estimado para o ano. A meta decompőe-se da seguinte forma: déficit de R$ 159,0 bilhőes do Governo Central, déficit de R$ 3,0 bilhőes das estatais federais e déficit de R$ 1,1 bilhăo de estados e municípios.

Para os anos de 2018 e 2019, as metas indicadas de resultado primário do Setor Público săo de déficit de R$ 161,3 bilhőes e R$ 137,8 bilhőes, respectivamente, o equivalente a 2,26% e 1,79% do PIB.

2) Da estratégia da política fiscal

O objetivo primordial da política fiscal do governo é promover a gestăo equilibrada dos recursos públicos de forma a assegurar a manutençăo da estabilidade econômica, o crescimento sustentado e prover adequadamente o acesso aos serviços públicos. Para isso, atuando em linha com as políticas monetária, creditícia e cambial, o governo procura criar as condiçőes futuras necessárias para a queda gradual do endividamento público líquido e bruto em relaçăo ao PIB e a melhora do perfil da dívida pública.

Nesse sentido, săo estabelecidas anualmente metas de resultado primário no intento de garantir as condiçőes econômicas necessárias para a manutençăo do crescimento sustentado, o que inclui a sustentabilidade intertemporal da dívida pública.

As metas fiscais consideram a realidade fiscal, as regras legais existentes e as medidas orientadas pela busca da consolidaçăo fiscal, aqui fixada como prioridade de médio prazo da Administraçăo Pública.

Ressalte-se que o resultado fiscal nominal e o estoque da dívida do setor público apresentados săo indicativos, pois săo impactados por fatores fora do controle direto do governo, como, por exemplo, a taxa de câmbio.

3) Da base legal

A Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, dispőe no § 1o do artigo 4o, que o Anexo de Metas Fiscais integrará o projeto de Lei de Diretrizes Orçamentárias. Nele serăo estabelecidas metas de resultado primário para o exercício a que se referirem e para dois seguintes.

4) Da conjuntura

Além do compromisso com a estabilidade macroeconômica, é papel da política fiscal buscar a melhoria da gestăo pública com vistas a potencializar a açăo do Estado na execuçăo de suas políticas e garantir investimentos em infraestrutura que ampliem a capacidade de produçăo do País por meio da eliminaçăo de gargalos logísticos. O governo também vem atuando na melhoria da qualidade e na simplificaçăo da tributaçăo, no combate ŕ sonegaçăo, evasăo e elisăo fiscal, na reduçăo da informalidade e no aprimoramento dos mecanismos de arrecadaçăo e fiscalizaçăo. Adicionalmente, procura aprimorar a eficięncia da alocaçăo dos recursos, com medidas de racionalizaçăo dos gastos públicos e de tarifas públicas adequadas, com melhora nas técnicas de gestăo e controle, com maior transparęncia, de forma a melhorar a prestaçăo de serviços públicos.

No ano de 2016, vale destacar o resgate da confiança na política econômica e na agenda de reformas proposta para o País, fundamentado no controle da inflaçăo, no cumprimento da meta de resultado primário e na aprovaçăo do Novo Regime Fiscal. Os resultados sobre a atividade econômica já começam a aparecer. Após 8 trimestres de queda, a economia brasileira voltou a apresentar uma expansăo no 1o trimestre de 2017, com crescimento de 1% do PIB ante o período anterior, retiradas as influęncias sazonais. O emprego já começa a dar sinais positivos, passando de uma destruiçăo líquida de 623 mil postos de trabalho de jan-jul de 2016 para uma criaçăo líquida de 103 mil postos de trabalho de jan-jul de 2017. A expectativa é de aceleraçăo no segundo semestre de 2017, quando serăo sentidos os efeitos do processo de afrouxamento monetário, frente ao ambiente inflacionário benigno, e das medidas tomadas pelo Governo, como, por exemplo, a liberaçăo do saque das contas inativas do FGTS. Isso permitirá iniciar 2018 com um melhor desempenho macroeconômico.

O primeiro passo para recuperar a credibilidade da gestăo fiscal em 2016 foi dado com a revisăo da meta de resultado primário para o ano, devido ŕ frustraçăo das expectativas de retomada da economia com impacto direto sobre o desempenho da arrecadaçăo federal. A LOA 2016 trazia uma previsăo de queda real do PIB de 1,9%, ao passo que ŕ época da revisăo a expectativa já registrava queda real de 3,35% segundo o Boletim Focus de 01/07/2016. Foi estabelecida nova meta de resultado primário do Setor Público năo financeiro consolidado para 2016 de déficit de R$ 163,9 bilhőes, equivalente a -2,64% do PIB. Vale destacar que, ainda que a queda real do PIB no ano tenha sido ainda mais acentuada, de 3,59%, o Governo logrou cumprir e superar a meta de resultado primário de 2016, com déficit de R$ 155,8 bilhőes, ou -2,49% do PIB.

Ademais, ao longo do segundo semestre de 2016, o Governo reiterou seu compromisso com o ajuste e a sustentabilidade das contas públicas, encaminhando e aprovando um conjunto de medidas estruturantes de consolidaçăo fiscal. Em setembro, foi promulgada a Emenda Constitucional no 93 que prorrogou até 2023 a Desvinculaçăo de Receitas da Uniăo (DRU), 30% da arrecadaçăo federal relativa ŕs contribuiçőes sociais, sem prejuízo do pagamento das despesas do Regime Geral da Previdęncia Social, ŕs contribuiçőes de intervençăo no domínio econômico e ŕs taxas, permitindo melhor gerenciamento do Orçamento da Uniăo e reduzindo seu grau de rigidez. Em dezembro, a Emenda Constitucional no 95 foi promulgada instituindo o Novo Regime Fiscal que limita, por 20 anos, o crescimento real da despesa primária, por meio do estabelecimento de um teto para o gasto federal dos tręs poderes atualizado pela inflaçăo passada.

Foi encaminhado em dezembro ao Congresso Federal, Proposta de Emenda Constitucional (PEC) no 287, que promove uma verdadeira e necessária reforma no sistema previdenciário do País, buscando solucionar o desequilíbrio estrutural observado, decorrente da mudança da dinâmica demográfica da populaçăo brasileira e do explosivo crescimento da despesa com aposentadorias, pensőes e outros benefícios. Entre outras mudanças, foram propostas: a elevaçăo da idade mínima de aposentadoria para 65 anos; o aumento do tempo de contribuiçăo para 25 anos; a equiparaçăo das regras a aplicadas a homens e mulheres; trabalhadores rurais e urbanos, servidores públicos e trabalhadores do setor privado; e aperfeiçoamento da regra de cálculo das pensőes por morte.

Foram também propostos, por meio de medidas administrativas e atos infralegais, aperfeiçoamentos da governança do Benefício de Prestaçăo Continuada (BPC), auxílio-doença e aposentadoria por invalidez.

Por fim, o governo enviou ao Congresso Nacional Projeto de Lei (PL 6.088/2016) para criar a possibilidade da Fundaçăo de Previdęncia Complementar do Servidor Público Federal do Poder Executivo (Funpresp-Exe) administrar os planos de benefícios de caráter previdenciário, patrocinados por Estados, Distrito Federal e Municípios que instituam os correspondentes Regimes de Previdęncia Complementar.

Executou-se também significativo conjunto de açőes voltadas para a melhoria da gestăo pública, das quais merecem destaque: a reduçăo no número de Ministérios; o corte de 4.184 Cargos, Funçőes e Gratificaçőes; a transformaçăo de 10.460 cargos de livre provimento (DAS) em funçőes comissionadas, que só podem ser ocupadas por servidores concursados; a nova Lei sobre o estatuto jurídico da empresa pública e da sociedade de economia mista estabelecendo critérios técnicos para a investidura nos cargos decisórios dessas empresas (Lei no 13.303 de junho de 2016); a alienaçăo de imóveis da Uniăo com geraçăo de R$ 38 milhőes de receitas em 2016 e o fortalecimento do Comitę de Monitoramento e Avaliaçăo de Políticas Públicas (CMAP), colegiado composto pelos Ministérios do Planejamento, Desenvolvimento e Gestăo, da Fazenda, Casa Civil e da Transparęncia, Fiscalizaçăo e Controle, que tem o objetivo de institucionalizar a revisăo e avaliaçăo contínua das principais despesas públicas e dos gastos tributários federais.

Vale destacar algumas importantes reformas regulatórias e de melhora do ambiente de negócios para viabilizar novos investimentos na economia brasileira: a flexibilizaçăo da participaçăo da Petrobrás no Pré-Sal; a unitizaçăo dos blocos exploratórios; revisăo da política de conteúdo local na exploraçăo de petróleo para as rodadas a serem realizadas em 2017; a permissăo de saque das contas inativas do FGTS; a mudança nos parâmetros de concessăo do crédito no âmbito do Sistema Financeiro da Habitaçăo (SFH); a Lei no 13.465, de 11 de julho de 2017 (conversăo da MP 759/2016), que dispőe sobre a regularizaçăo fundiária rural e urbana, sobre a liquidaçăo de créditos concedidos aos assentados da reforma agrária e sobre a regularizaçăo fundiária no âmbito da Amazônia Legal; e institui mecanismos para aprimorar a eficięncia dos procedimentos de alienaçăo de imóveis da Uniăo; dentre outras providęncias; a Lei no 13.448, de 5 de junho de 2017 (conversăo da MP 752/2016), que estabelece diretrizes gerais para prorrogaçăo e relicitaçăo dos contratos de parceria nos setores rodoviário, ferroviário e aeroportuário da administraçăo pública federal, viabilizando novos investimentos em concessőes já existentes, entre outras.

No primeiro semestre de 2017, a agenda de reformas estruturantes e do ambiente de negócios seguiu adiante. Nas reformas estruturantes, destacam-se: a Lei 13.467 de 13 de julho de 2017, que promoveu a reforma trabalhista, resultando na modernizaçăo da legislaçăo e flexibilizaçăo do contrato de trabalho, ao fortalecer os Acordos Coletivos; a Medida Provisória 777 de 26 de abril de 2017, a qual instituiu a Taxa de Longo Prazo (TLP) no lugar na Taxa de Juros de Longo Prazo (TJLP), estabelecendo um novo marco de transparęncia das contas públicas, além de potencializar a política monetária permitindo a reduçăo estrutural dos juros; a mudança no marco regulatório da mineraçăo; e, por fim, a reforma do FIES (MP 785/2017), a qual garantiu a continuidade de forma sustentável do programa de financiamento estudantil, permitindo reduçăo da inadimplęncia pelos formados e reduçăo de juros nos financiamentos. Em relaçăo ao ambiente de negócios, destaque para a Lei 13.429 de 31 de março de 2017, que, após anos de insegurança jurídica, normatizou a terceirizaçăo no país.

Além disso, várias medidas de modernizaçăo da gestăo e reduçăo de custo para Estado foram tomadas: a diminuiçăo, em termos reais, de 7,2% das despesas de custeio administrativo no 1o semestre de 2017, ante o mesmo período do ano anterior; o Programa de Desligamento Voluntário – PDV; a proposta de jornada de trabalho reduzida, com remuneraçăo proporcional; a permissăo para licença sem remuneraçăo, com pagamento de incentivo em pecúnia (MP 792/2017); a reduçăo no quadro de pessoal efetivo das estatais năo dependentes em mais de 11 mil (2%) colaboradores no primeiro semestre de 2017; a publicizaçăo do Painel de Preços, que confere maior transparęncia e controle ŕs compras públicas; o aperfeiçoamento do sistema de transferęncias voluntárias para maior transparęncia, governança e gestăo de risco (Rede Siconv, Painel Siconv, Siconv Cidadăo); a racionalizaçăo da despesa com novas aquisiçőes de bens e prestaçăo de serviços, definindo limites para gastos em 2017 (Portaria MP 234/2017); o Programa Nacional de Regularizaçăo Fundiária, com vistas ŕ simplificaçăo do processo; o SPUnet - Sistema de Gestăo Integrada dos Imóveis Públicos Federais; e, finalmente, a continuaçăo da alienaçăo de imóveis da Uniăo, a qual gerou R$ 21 milhőes até maio de 2017.

Năo obstante a recuperaçăo da confiança dos agentes econômicos e a extensa lista de medidas adotadas desde o início do governo, tęm ocorrido sucessivas frustraçőes de receitas em 2017, sejam de caráter estrutural, sejam de caráter conjuntural. Pelo lado conjuntural, há uma reestimativa das projeçőes de crescimento para 2017, antes previsto para ser de 1,6% e agora estar em 0,5%. Pelo estrutural, observa-se que a estrutura tributária está descasada da estrutura produtiva, mais concentrada em serviços na nova economia.

Diante desse cenário e da perspectiva de retomada econômica ser concentrada nos últimos meses do ano, foi realizado um contingenciamento inicial na LOA/2017 no valor de R$58,2 bilhőes, o qual foi gradualmente reduzido para R$45,2 bilhőes no último Relatório de Avaliaçăo do 3o bimestre, após forte empenho do governo ao longo de todo o semestre para execuçăo de receitas e contençăo de despesas para consecuçăo da meta fiscal entăo estabelecida.

Levando-se em conta o fato de restarem menos de cinco meses para o encerramento do presente exercício fiscal e a já mencionada expectativa de concentraçăo nos meses finais do ano da retomada da atividade econômica, e, por consequęncia, da arrecadaçăo federal, faz-se necessário promover a alteraçăo da meta fiscal de 2017, sob pena de o forte contingenciamento de R$45,2 bilhőes realizado no início do ano restringir quase a totalidade do exercício.

5)Das projeçőes

Para 2017, a estimativa oficial é de crescimento real do PIB de 0,50%, acelerando na última metade do ano e entrando em 2018 em trajetória bastante positiva, apontando crescimento real de 2,0% para o ano. Para 2019, esta dinâmica deverá se manter com alta de 2,5%. Este cenário será acompanhado de ampla recuperaçăo da atividade econômica, do emprego e da renda, levando a um desempenho positivo da arrecadaçăo federal e avanço do ajuste fiscal.

Com isso, a meta indicativa de resultado fiscal primário de 2017 para o Setor Público fica estabelecida em déficit de R$ 163,1 bilhőes equivalente a 2,45% do PIB estimado no cenário base em substituiçăo ŕ meta anteriormente estipulada de déficit de R$143,1 bilhőes ou 2,1% do PIB no cenário base anterior. Para 2018, a meta indicativa é de déficit de R$ 161,3 bilhőes, o equivalente a 1,79% do PIB. Por fim, para 2019, a meta indicativa é de déficit de R$ 137,8 bilhőes, o equivalente a 1,79% do PIB.

O cenário de inflaçăo, por sua vez, apresenta-se cada vez mais favorável. Se 2016 foi marcado por se conseguir novamente cumprir a meta de inflaçăo, 2017 registra uma trajetória do IPCA em forte queda, encerrando o ano abaixo da meta de 4,5%. O cenário base projeta 3,7% em 2017 e 4,2% ao ano para o bięnio 2018-2019.

Com isso, a política monetária encontrou amplo espaço para reduçăo da taxa Selic, o que já vem ocorrendo desde setembro de 2016. Naquele męs, a taxa Selic registrava 14,25% ao ano, tendo sido reduzida para 14,0% em outubro, 13,75% em novembro, 13,0% em janeiro de 2017, 12,25% em fevereiro, 11,25% em abril, 10,25% em maio e, por fim, 9,25% em julho. Para o fim de 2017, o cenário base projeta 8,3% para a taxa Selic e 8,0% para o fim dos anos 2018-2019.

O regime de câmbio flutuante garante o equilíbrio externo e, somado ŕ elevada quantidade de reservas internacionais, permite que a economia se ajuste de maneira suave ŕs condiçőes externas. Diante desse arcabouço, o cenário de referęncia prevę que a taxa de câmbio R$/US$ de 3,3 para o fim de 2017, 3,4 ao fim de 2018 e 3,5 em dezembro de 2019.

As perspectivas para o cenário econômico internacional no período 2017 a 2019 săo de recuperaçăo gradual, com crescimento mundial estimado de 3,5% em 2017 (WEO/FMI de abril/2017). Todavia, esse cenário também embute riscos, como a desaceleraçăo mais acentuada no crescimento chinęs e problemas econômicos e financeiros na Área do Euro.

Tabela 1 – Cenário macroeconômico de referęncia

|

|

2017 |

2018 |

2019 |

|

PIB (crescimento real %a.a.) |

0,5 |

2,0 |

2,5 |

|

Inflaçăo (IPCA acumulado – var. %) |

3,7 |

4,2 |

4,2 |

|

Selic (fim de período - %a.a.) |

8,3 |

8,0 |

8,0 |

|

Câmbio (fim de período – R$/US$) |

3,3 |

3,4 |

3,5 |

Fonte: Grade de Parâmetros de 11/07/2017. Secretaria de Política Econômica/Ministério da Fazenda.

Para 2017, a meta de déficit primário de R$ 163,1 bilhőes para o Setor Público năo-financeiro está dividida em déficits de R$ 159,0 bilhőes para o Governo Central, R$ 3,0 bilhőes para as Estatais Federais e R$ 1,1 bilhăo para os Estados, Distrito Federal e Municípios.

Tabela 2 – Trajetória estimada para a dívida do setor público

|

Variáveis (em % do PIB) |

2017 |

2018 |

2019 |

|

Resultado Primário do Setor Público Năo-Financeiro |

-2,45 |

-2,26 |

-1,79 |

|

Previsăo para o reconhecimento de passivos |

0,2 |

0,2 |

0,2 |

|

Dívida Líquida com o reconhecimento de passivos |

51,7 |

55,5 |

58,0 |

|

Dívida Bruta do Governo Geral |

75,7 |

78,7 |

80,6 |

|

Resultado Nominal |

-8,5 |

-7,4 |

-6,8 |

Fonte: Projeçăo do Banco Central para Dívida Bruta e Líquida, com base nas metas fiscais e na Grade de Parâmetros de 11/07/2017 da Secretaria de Política Econômica/Ministério da Fazenda.

As metas indicativas para os Estados, Distrito Federal e Municípios tęm por base a projeçăo do resultado primário agregado dos entes subnacionais, usando informaçőes disponíveis até o momento da sua elaboraçăo. Dentre os fatores que compőem essa projeçăo, merece destaque a estimativa dos fluxos de pagamentos das dívidas dos entes com a Uniăo para o período de 2017 a 2019. A esse fator săo agregadas premissas sobre os fluxos de liberaçőes e pagamentos das operaçőes de crédito contratadas, e a contratar, pelos governos regionais e suas respectivas estatais.

Entretanto, as projeçőes năo consideram eventuais alteraçőes legislativas ou decisőes judiciais adversas para a Uniăo, as quais, ŕ medida que seus riscos fiscais sejam conhecidos, passarăo a ser consideradas nas projeçőes.

|

Anexo de Metas Fiscais |

||||||||

|

Lei de Diretrizes Orçamentárias para 2017 |

||||||||

|

(Art. 4o, § 1o, da Lei Complementar n o 101, de 4 de maio de 2000) |

||||||||

|

Anexo IV.1.a - Anexo de Metas Anuais 2017 a 2019 |

||||||||

|

Preços Correntes |

||||||||

|

Discriminaçăo |

2017 |

2018 |

2019 |

|||||

|

R$ milhőes |

% PIB |

R$ milhőes |

% PIB |

R$ milhőes |

% PIB |

|||

|

|

|

|

|

|

|

|

|

|

|

I. Receita Primária |

1.380.233 |

20,80 |

1.437.505 |

20,14 |

1.551.389 |

20,14 |

||

|

II. Despesa Primária |

1.539.233 |

23,19 |

1.596.505 |

22,37 |

1.690.389 |

21,94 |

||

|

III. Resultado Primário Governo Central (I - II) |

-159.000 |

-2,40 |

-159.000 |

-2,23 |

-139.000 |

-1,80 |

||

|

IV. Resultado Primário Empresas Estatais Federais |

-3.000 |

-0,05 |

-3.500 |

-0,05 |

-3.500 |

-0,05 |

||

|

V. Resultado Primário Governo Federal (III + IV) |

-162.000 |

-2,44 |

-162.500 |

-2,28 |

-142.500 |

-1,85 |

||

|

|

|

|

|

|

|

|

|

|

|

VI. Resultado Nominal Governo Federal |

-502.855 |

-7,58 |

-453.648 |

-6,36 |

-448.187 |

-5,82 |

||

|

VII. Dívida Líquida Governo Federal |

2.579.230 |

38,86 |

3.024.116 |

42,37 |

3.454.144 |

44,84 |

||

|

Preços Médios de 2016 - IGP-DI |

||||||||

|

Discriminaçăo |

2017 |

2018 |

2019 |

|||||

|

R$ milhőes |

R$ milhőes |

R$ milhőes |

||||||

|

|

|

|

|

|

|

|

|

|

|

I. Receita Primária |

1.365.202 |

1.374.641 |

1.419.720 |

|||||

|

II. Despesa Primária |

1.522.470 |

1.526.688 |

1.546.923 |

|||||

|

III. Resultado Primário Governo Central (I - II) |

-157.268 -2.967 -160.236 |

-152.047 |

-127.203 |

|||||

|

IV. Resultado Primário Empresas Estatais Federais |

-3.347 |

-3.203 |

||||||

|

V. Resultado Primário Governo Federal (III + IV) |

-155.394 |

-130.406 |

||||||

|

VI. Resultado Nominal Governo Federal |

-497.379 |

-433.810 |

-410.149 |

|||||

|

VII. Dívida Líquida Governo Federal |

2.588.549 |

2.904.469 |

3.174.759 |

|||||

Anexo IV

Metas Fiscais

IV.2 – Demonstrativo da Margem de Expansăo das Despesas Obrigatórias de Caráter Continuado

A estimativa da margem de expansăo das despesas obrigatórias de caráter continuado é um requisito introduzido pela Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal – LRF.

O aumento permanente de receita é

definido como aquele proveniente da elevaçăo de alíquotas, ampliaçăo da base de

cálculo ou majoraçăo ou criaçăo de tributo ou contribuiçăo (§ 3ş do art.

17 da LRF). Além de medidas específicas descritas a seguir, considera-se como

ampliaçăo da base de cálculo nesta estimativa a expectativa de crescimento real

da atividade econômica, mensurada pela expansăo marginal da arrecadaçăo a ser

provocada isoladamente pelo efeito quantidade sobre a arrecadaçăo ajustada e

devidamente atualizada pelos efeitos legislaçăo.

Desse modo, para estimar o aumento permanente de receita específico do crescimento real da atividade econômica, que será de R$ 19,8 bilhőes em 2017, considerou-se o acréscimo resultante da variaçăo real do Produto Interno Bruto – PIB, estimado em 1,2% para o período em pauta; crescimento nas vendas de veículos de 9,19%; do crescimento do volume de importaçőes, de 15,65%; crescimento do volume de aplicaçőes financeiras de 1,21%; crescimento vendas de bebidas de 5,14%; crescimento de importaçőes de 15,63% e outras variáveis com menor impacto no conjunto das receitas.

Já o aumento de receita proveniente de alteraçăo de alíquotas, ampliaçăo da base de cálculo ou majoraçăo ou criaçăo de tributo ou contribuiçăo responderá por um incremento de R$ 8,0 bilhőes, conforme detalhamento a seguir:

1) IPI-Fumo: R$ 492,4 milhőes

Aumento esperado da arrecadaçăo em decorręncia de elevaçăo das alíquotas sobre cigarros.

2) IPI-Outros: R$ 132,9 milhőes

Aumento esperado da arrecadaçăo em decorręncia de elevaçăo das alíquotas sobre sorvetes; cigarros que năo săo considerados no IPI-Fumo; chocolates; dentre outros.

3) RGPS-Contribuiçăo para Regime Geral de Previdęncia Social: -R$ 2.081,9 milhőes

Reduçăo esperada na arrecadaçăo em razăo da desoneraçăo prevista na Lei no 13.161/2015.

4) Medidas de Receita: R$ 9.470,0 milhőes

A serem definidas no processo de elaboraçăo do PLOA e da LOA 2017.

Desse modo, o aumento permanente de receita total, descontadas as transferęncias aos entes federados e ao Fundo de Manutençăo e Desenvolvimento da Educaçăo Básica e de Valorizaçăo dos Profissionais da Educaçăo– FUNDEB, será de R$ 21,8 bilhőes.

Adicionalmente, foi calculado o aumento de outras despesas permanentes de caráter obrigatório que terăo impacto em 2017. Tal aumento será provocado pelo crescimento vegetativo dos benefícios previdenciários, do seguro-desemprego, do abono salarial e dos benefícios concedidos com base na Lei Orgânica da Assistęncia Social - LOAS, responsável pela ampliaçăo em R$ 21,1 bilhőes.

Vale salientar que, para 2017, năo haverá correçăo real do valor do salário mínimo, pois essa corresponde ao crescimento real do PIB em 2015, que foi de -3,85%.

Por outro lado, foi contabilizada também a reduçăo permanente de despesa, o que eleva a margem de expansăo das despesas obrigatórias de caráter continuado para 2017. Essa reduçăo permanente de despesa, no montante de R$ 196,3 milhőes, corresponde ao decréscimo vegetativo dos benefícios da renda mensal vitalícia, uma vez que esse tipo de benefício, năo tendo mais novas concessőes, vai sendo reduzido ŕ medida que os beneficiários văo a óbito.

Importante ressaltar que o aumento nominal do salário mínimo, correspondente ŕ variaçăo do Índice Nacional de Preços ao Consumidor – INPC acumulada nos últimos doze meses que antecedem o pagamento do salário-mínimo, feito de forma a manter o poder de compra do salário em questăo, conforme previsto no art. 7ş, Inciso IV, da Constituiçăo Federal, năo é considerado como aumento permanente de despesa obrigatória. Isso ocorre por analogia ŕ năo consideraçăo da inflaçăo como aumento permanente de receita.

Dessa maneira, o saldo da margem de expansăo é estimado em, aproximadamente, R$ 926 milhőes, conforme demonstrado no quadro a seguir:

|

Eventos |

Valor Previsto para

2017 |

|

Aumento de Receita Permanente |

27.771 |

|

I. Crescimento Real da Atividade Econômica |

19.758 |

|

I.1. Receita Administrada pela RFB |

17.603 |

|

I.2. Arrecadaçăo Líquida para o RGPS |

543 |

|

I.3. Demais Receitas |

1.611 |

|

II. Situaçőes descritas no § 3ş do art. 17 da LRF* |

8.013 |

|

II.1. II - Imposto de Importaçăo |

- |

|

II.2. IE - Imposto de Exportaçăo |

- |

|

II.3. IPI - Imposto sobre Produtos Industrializados |

625 |

|

II.4. IR - Imposto de Renda |

- |

|

II.5. IOF - Imposto sobre Operaçőes Financeiras |

- |

|

II.6. ITR - Imposto Territorial Rural |

- |

|

II.7. CPMF - Contribuiçăo Provisória s/ Mov. Financeira |

- |

|

II.8. COFINS - Contribuiçăo para a Seguridade Social |

- |

|

II.9. PIS/PASEP - Contribuiçăo para o PIS/PASEP |

- |

|

II.10. CSLL - Contribuiçăo Social S/Lucro Líquido |

- |

|

II.11. CIDE - Combustíveis |

- |

|

II.12. Contribuiçăo para o FUNDAF |

- |

|

II.13. Outras Receitas Administradas pela RFB |

- |

|

II.14. RGPS |

(2.082) |

|

II.15. Medidas de Receita |

9.470 |

|

Deduçőes da Receita |

5.537 |

|

Transferęncias Constitucionais e Legais |

4.531 |

|

Transferęncias ao FUNDEB |

915 |

|

Complementaçăo da Uniăo ao FUNDEB |

92 |

|

|

|

|

Saldo Final do Aumento Permanente de Receita |

22.234 |

|

Reduçăo Permanente de Despesa (II) |

(196) |

|

Margem Bruta (III)= (I) + (II) |

22.037 |

|

Saldo Utilizado da Margem Bruta (IV) |

21.111 |

|

IV.1. Crescimento vegetativo dos gastos sociais |

21.111 |

|

RGPS |

18.418 |

|

LOAS/RMV |

1.667 |

|

Abono e Seguro-Desemprego |

1.026 |

|

|

|

|

IV.2. Aumento real do salário mínimo |

- |

|

RGPS |

- |

|

LOAS/RMV |

- |

|

Abono e Seguro-Desemprego |

- |

|

|

|

|

Margem Líquida de Expansăo de DOCC (V)=(III - IV) |

926 |

|

* Elevaçăo de alíquotas, ampliaçăo da base de cálculo ou majoraçăo ou criaçăo de tributo ou contribuiçăo. |

|

Riscos Fiscais

(Art. 4o, § 3o, da Lei Complementar no 101, de 4 de maio de 2000)

Sumário

TOC \o "1-3" \h \z \u 1. INTRODUÇĂO

2ANÁLISE MACROECONÔMICA DO RISCO

3.RISCOS NĂO INCORPORADOS NA ANÁLISE MACROECONÔMICA

1. INTRODUÇĂO

Com o objetivo de prover maior transparęncia na apuraçăo dos resultados fiscais dos governos, a Lei Complementar no 101, de 4 de maio de 2000, estabeleceu que a Lei de Diretrizes Orçamentárias Anual (LDO) deve estabelecer meta de superávit primário e conter Anexo de Riscos Fiscais com a avaliaçăo dos passivos contingentes e de outros riscos capazes de afetar as contas públicas.

De modo amplo, existem duas classes de eventos de risco que podem afetar as contas públicas. A primeira se refere aos eventos cujo impacto se materializa através da afetaçăo dos parâmetros macroeconômicos projetados para a elaboraçăo do cenário base contido na Lei Orçamentária Anual (LOA). A segunda classe trata daqueles cujo impacto se dá de forma direta nas receitas e/ou despesas constantes no cenário base, sem necessariamente afetar, a priori, os parâmetros projetados para a sua construçăo.

Os principais parâmetros macroeconômicos projetados pelo Governo para a construçăo do cenário base săo os seguintes : (i) de atividade econômica, envolvendo o PIB, a produçăo industrial e alguns ramos específicos da indústria; (ii) do mercado de trabalho, considerando as projeçőes sobre a atividade econômica; (iii) das vendas no comércio e em alguns ramos específicos do comércio, considerando a evoluçăo da atividade econômica e do mercado de trabalho; (iv) da inflaçăo; (v) do setor externo, incluindo taxa de câmbio; (vi) dos agregados monetário e taxa de juro básica da economia; e (vii) do preço do petróleo. Para efeitos deste Relatório, todas as demais variáveis incorporadas na construçăo do cenário base ou que podem vir a afetá-lo săo consideradas de cunho năo macroeconômico.

O cenário base é a referęncia para a projeçăo das receitas do governo e para o estabelecimento do nível de despesas compatível com a meta de superávit primário estabelecida no corpo da LDO.

As principais premissas desse cenário săo descritas no Anexo IV.1 da LDO, o Anexo de Metas Fiscais e norteiam a elaboraçăo dos demais Anexos da LDO, quais sejam: (i) Margem de Expansăo (Anexo IV.2), que trata da projeçăo da arrecadaçăo para os anos futuros e o espaço fiscal existente para o aumento da despesa de forma compatível com as metas de superávit primário futuras estabelecidas no Anexo IV.1 (Metas Fiscais); (ii) Objetivos das Políticas Monetárias, Creditícia e Cambial (Anexo VI), embora a política monetária seja independente na consecuçăo do seu objetivo, esse é afetado pela trajetória da política fiscal e da atividade econômica; e (iii) Anexo de renuncias tributárias.

Desde o final de 2014, os parâmetros macroeconômicos usados para elaborar o cenário base săo próximos ŕ mediana das expectativas de mercado Focus divulgadas pelo Banco Central. Todavia, é importante lembrar que a LDO é enviada ao Congresso Nacional um ano e nove meses antes do término do ano ao qual ela se aplica e, portanto, esse cenário base pode sofrer alteraçőes, representando risco ŕ consecuçăo dos objetivos traçados. Adicionalmente, conforme exposto, é necessário considerar a existęncia de riscos năo diretamente relacionados aos parâmetros utilizados para a elaboraçăo do cenário base, mas que podem igualmente afetar tanto o cumprimento da meta de superávit primário quanto as projeçőes de resultado nominal e de dívida pública.

Nesse sentido, a gestăo de riscos fiscais deve ser composta por seis funçőes necessárias:

1) Identificaçăo do tipo e exposiçăo do risco;

2) Mensuraçăo dessa exposiçăo;

3) Estimativa do grau de tolerância das contas públicas;

4) Decisăo estratégica sobre as opçőes para enfrentar os riscos;

5) Implementaçăo de condutas de controle;

6) Monitoramento contínuo da exposiçăo.

O presente Anexo de Riscos está subdividido em tręs grandes seçőes, além desta Introduçăo e das Conclusőes Finais: (1) Análise Macroeconômica do Risco; (2) Riscos năo Incorporados na Análise Macroeconômica; e (3) Gestăo de Riscos.

A seçăo sobre análise macroeconômica do risco está dividida em duas subseçőes. Na primeira, é feita uma avaliaçăo da meta de resultado primário do ano anterior. Na segunda, é realizada a análise propriamente dita do risco relacionado aos parâmetros macroeconômicos projetados, a qual contempla cenário de estresse para esses parâmetros, seu impacto na arrecadaçăo e a necessidade da realizaçăo de despesas năo previstas.

Na arrecadaçăo, haveria o risco de frustraçăo de até R$ 40 bilhőes em 2017 ante o cenário base em funçăo da adoçăo de cenário de estresse com relaçăo aos parâmetros e R$ 47 bilhőes em funçăo da năo aprovaçăo da CPMF, totalizando perda potencial de receita de R$ 87 bilhőes. Na despesa, haveria o risco de ocorręncia de até R$ 0,4 bilhăo de despesa adicional.

Já na seçăo dos Riscos năo incorporados na Análise Macroeconômica, săo avaliadas as fontes mais relevantes de perturbaçăo do planejamento orçamentário-fiscal do Governo e que năo foram objeto do crivo da seçăo anterior, quais sejam: haveres financeiros administrados pelo Tesouro Nacional, risco de capitalizaçăo bancos públicos federais, administraçăo da dívida pública mobiliária, passivos e ativos contingentes.

No item referente ŕ gestăo de riscos, faz-se uma avaliaçăo da forma como os riscos detalhados nas seçőes anteriores săo geridos em contraponto aos principais desafios para o contínuo aperfeiçoamento dessa gestăo. Para tanto, elencam-se algumas características institucionais do processo orçamentário-financeiro brasileiro e da própria economia em que ele se insere que constituem os maiores obstáculos a esse objetivo.

2 ANÁLISE MACROECONÔMICA DO RISCO

Ao se analisar os aspectos macroeconômicos do risco, deve-se levar em consideraçăo questőes que aumentam a incerteza quanto ŕs metas de política fiscal. Um ponto importante diz respeito ŕ possibilidade das receitas e despesas estimadas na elaboraçăo do projeto de lei orçamentária anual – PLOA năo se confirmarem durante o exercício financeiro. Tanto do lado da receita quanto da despesa, os riscos decorrem de fatos novos e imprevisíveis ŕ época da elaboraçăo do projeto de lei orçamentária, como a năo concretizaçăo das hipóteses e parâmetros utilizados nas projeçőes, as alteraçőes nas decisőes de alocaçăo de recursos e/ou as mudanças na legislaçăo.

2.1 INCERTEZAS NA GESTĂO ORÇAMENTÁRIA E FINANCEIRA DA POLÍTICA FISCAL

2.1.1Avaliaçăo da Meta de Resultado Primário

A Lei nş 13.080/2015 (Lei de Diretrizes Orçamentárias – LDO 2015), de 2 de janeiro de 2015, estabeleceu a meta de superávit primário para o setor público consolidado năo financeiro de R$ 66,3 bilhőes, sendo a meta de superávit primário do Governo Central de R$ 55,3 bilhőes e a meta para as Empresas Estatais Federais de zero. Năo obstante a fixaçăo das metas para o Governo Central e para as Empresas Estatais Federais, o § 2ş do art. 2ş da LDO-2015 previu a possibilidade de compensaçăo entre as mesmas. Conjuntamente, a LDO estimou a meta de superávit primário para os Estados, o Distrito Federal e os Municípios em R$ 11,0 bilhőes e indicou que, para efeito de cumprimento da meta estabelecida para o Setor Público, o Governo Central compensaria o eventual valor năo atingido por aqueles entes.

A Lei nş 13.115, de 20 de abril de 2015 (Lei Orçamentária Anual – LOA - 2015), que estimou a receita e fixou a despesa da Uniăo para o exercício financeiro de 2015, adotou a meta de superávit primário do Governo Federal de R$ 55,3 bilhőes, já considerando o abatimento de R$ 28,7 bilhőes relativo ao valor dos restos a pagar do PAC. A LOA - 2015 foi publicada no dia 22 de abril de 2015, portanto, após o término do primeiro bimestre e do prazo legal para o envio do Relatório de avaliaçăo de receitas e despesas primárias do 1ş bimestre para os demais Poderes. Assim, tal relatório năo foi elaborado, uma vez que năo havia medidas a serem tomadas na ocasiăo, já que o orçamento năo podia ser executado, exceto as despesas autorizadas no art. 53 da LDO - 2015.

Em 22 de maio de 2015, o Poder Executivo apresentou o Relatório de avaliaçăo de receitas e despesas do 2ş bimestre e publicou o Decreto nş 8.456 contendo a programaçăo orçamentária e financeira e o cronograma mensal de desembolsos do Poder Executivo para o exercício de 2015. Em relaçăo ŕ LOA-2015, o Relatório de avaliaçăo de receitas e despesas primárias do 2ş bimestre – preparado a partir dos dados realizados, em sua maioria, até o męs de abril, dos parâmetros macroeconômicos atualizados e em consonância com as metas fiscais vigentes – reduziu a estimativa da receita líquida para 2015 em R$ 65,1 bilhőes. Quanto ŕs estimativas de despesas primárias de execuçăo obrigatória, houve uma elevaçăo de R$ 5,8 bilhőes, o que resultou na indicaçăo da necessidade de reduçăo dos limites de empenho e pagamento das despesas discricionárias de todos os poderes em R$ 70,9 bilhőes. Como o Decreto nş 8.456 foi publicado após o final de abril, este năo apresentou metas fiscais para o primeiro quadrimestre, năo havendo necessidade de avaliaçăo do cumprimento da meta para o referido período.