|

Presidęncia

da República |

|

Presidęncia

da República |

LEI No 7.944, DE 20 DE DEZEMBRO DE 1989.

|

|

|

O PRESIDENTE DA REPÚBLICA

, faço saber que o Congresso Nacional decreta e eu

sanciono a seguinte Lei:

Art.

1ş É instituída a Taxa de Fiscalizaçăo dos mercados de seguro, de capitalizaçăo e

da previdęncia privada aberta.

Art. 2ş Constitui fato gerador da Taxa o exercício do poder de polícia legalmente

atribuído ŕ Superintendęncia de Seguros Privados - Susep.

Art. 3ş Săo contribuintes da Taxa os estabelecimentos de seguro, de capitalizaçăo e de

previdęncia privada aberta com ou sem fins lucrativos.

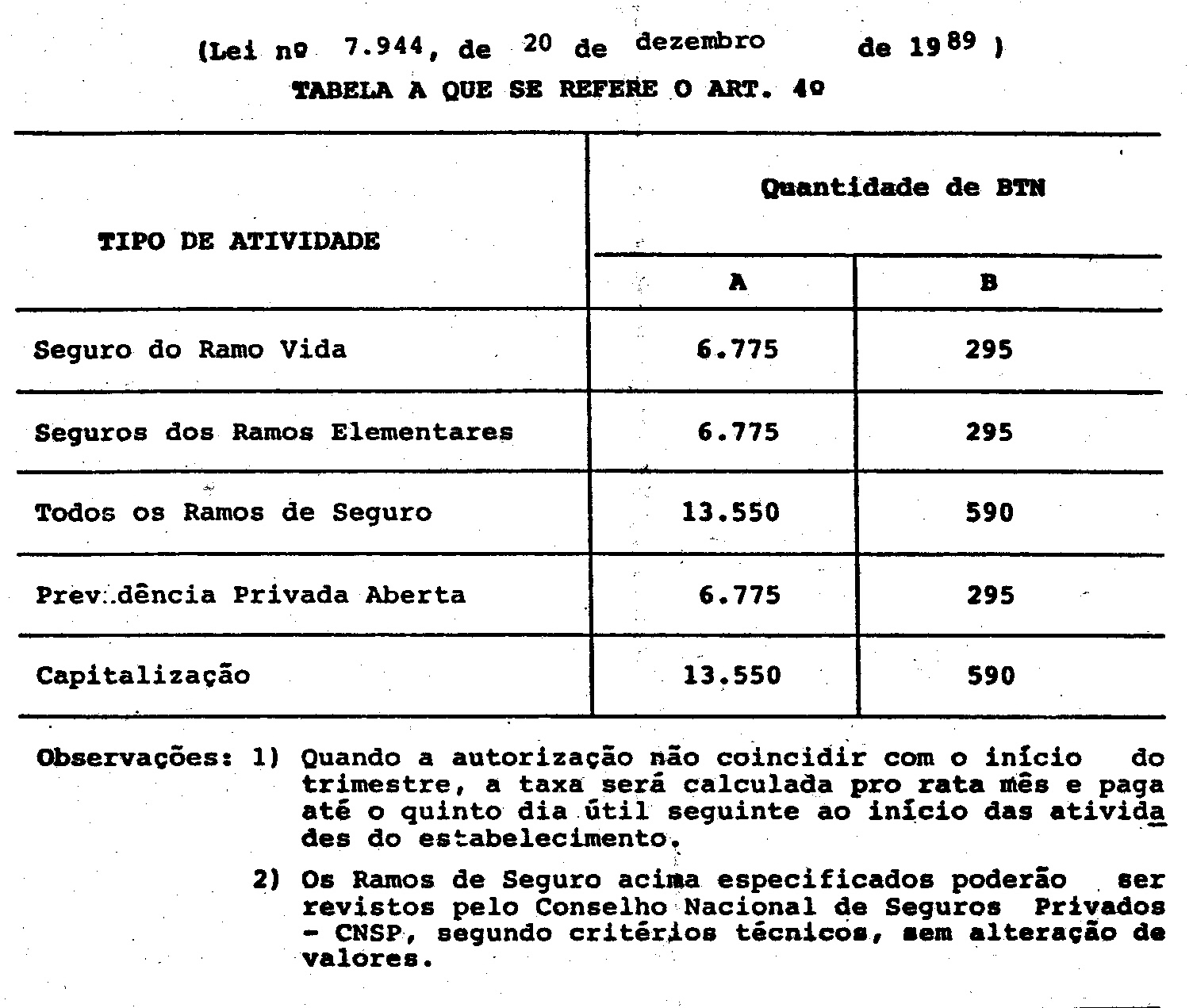

Art.

4ş Os valores da Taxa, expressos em Bônus do Tesouro Nacional - BTN, săo os constantes

da Tabela anexa, devidos em cada trimestre, de acordo com o tipo de atividade, apurados

conforme os seguintes critérios:

I - Unidade da Federaçăo

(Estados, Distrito Federal e Territórios) em que estabelecimento tenha matriz - Coluna A;

e

II - por Unidade da

Federaçăo em que o estabelecimento opere adicionalmente - Coluna B.

Parágrafo

único. O valor total da taxa năo poderá ultrapassar a dois por cento da receita

operacional do contribuinte, auferida no trimestre anterior ao do pagamento e calculada em

bases mensais pelo BTN. (Incluído pela Lei nş 8.003, de 1990)

Art. 4ş Os valores da Taxa de Fiscalizaçăo, expressos em Ufir,

săo os constantes na tabela anexa por faixas de exigęncia de Patrimônio Líquido,

devidos em cada trimestre, de acordo com o tipo de atividade do estabelecimento, apurados

conforme os seguintes critérios: (Redaçăo dada pela Lei nş

8.981, de 1995)

I - unidade da

federaçăo (Estados e Distrito Federal) em que o estabelecimento tenha matriz - Coluna A;

e (Redaçăo dada pela Lei nş 8.981, de 1995)

II - por unidade

da federaçăo em que o estabelecimento opere adicionalmente - Coluna B. (Redaçăo dada pela Lei nş 8.981, de 1995)

§ 1ş Para efeito

do enquadramento nas faixas de Patrimônio Líquido exigido, o estabelecimento deverá

considerar sua Margem de Solvęncia, tal qual estabelecida em resoluçăo própria do

Conselho Nacional de Seguros Privados (CNSP). (Incluído pela

Lei nş 8.981, de 1995)

§ 2ş

Exclusivamente com a finalidade da apuraçăo da Taxa de Fiscalizaçăo, enquanto o

Conselho Nacional de Seguros Privados (CNSP) năo definir a exigęncia e a forma de

cálculo da Margem de Solvęncia para a realizaçăo das operaçőes de seguro de vida

individual, previdęncia privada e capitalizaçăo, deverá ser tomado como valor do

Patrimônio Líquido exigido para tais operaçőes o equivalente a oito por cento do saldo

total das respectivas reservas e provisőes matemáticas. (Incluído

pela Lei nş 8.981, de 1995)

Art. 5ş A Taxa será recolhida, até o último dia útil do primeiro decęndio dos meses

de janeiro, abril, julho e outubro de cada ano.

§

1ş A Taxa năo recolhida no prazo fixado será atualizada na data do efetivo pagamento de

acordo com o índice de variaçăo do BTN Fiscal e cobrada com os seguintes acréscimos:

a)

juros de mora, na via administrativa ou judicial, contados no męs seguinte ao do

vencimento, ŕ razăo de 1% (um por cento), calculados na forma da legislaçăo aplicável

aos tributos federais;

b)

multa de mora de 20% (vinte por cento), sendo reduzida a 10% (dez por cento) se o

pagamento for efetuado até o último dia útil do męs subseqüente ŕquele em que

deveria ter sido paga;

c)

encargo legal de 20% (vinte por cento), substitutivo da condenaçăo do devedor em

honorários de advogado, calculado sobre o total do débito inscrito como Dívida Ativa,

que será reduzido para 10% (dez por cento) se o pagamento for efetuado antes do

ajuizamento da execuçăo.

§

2ş Os juros de mora năo incidem sobre o valor da multa de mora.

Art. 6ş Os débitos referentes ŕ Taxa, sem prejuízo da respectiva liquidez e certeza,

poderăo ser inscritos como Dívida Ativa, pelo valor expresso em BTN Fiscal.

Art. 7ş Os débitos relativos ŕ Taxa poderăo ser parcelados a juízo do Conselho

Diretor da Susep, de acordo com os critérios fixados na legislaçăo tributária.

Art. 8ş A Taxa será recolhida ao Tesouro Nacional, em conta vinculada ŕ Susep, por

intermédio de estabelecimento bancário integrante da rede credenciada.

Art. 9ş A Taxa será cobrada a partir de 1ş de janeiro de 1990.

Art. 10. Esta Lei entra em vigor na data de sua publicaçăo.

Art. 11. Revogam-se as disposiçőes em contrário.

Brasília, 20 de dezembro de 1989; 168ş da

Independęncia e 101ş da República.

JOSÉ SARNEY

Mailson Ferreira da Nóbrega

*