|

SECRETARIA-GERAL |

|

SECRETARIA-GERAL |

EM n° 00348/2021 ME

Brasília, 29 de novembro de 2021

Senhor Presidente da República,

1. Proponho a abertura ao Orçamento Fiscal da Uniăo (Lei nş 14.144, de 22 de abril de 2021) de crédito especial no valor de R$ 1.054.909.000,00 (um bilhăo, cinquenta e quatro milhőes, novecentos e nove mil reais), em favor dos Ministérios da Economia, da Educaçăo, da Justiça e Segurança Pública, da Infraestrutura, e do Desenvolvimento Regional, conforme demonstrado no Quadro Anexo a esta Exposiçăo de Motivos.

2. A abertura visa incluir novas categorias de programaçăo no orçamento vigente daqueles órgăos, com o objetivo de viabilizar no:

a) Ministério da Economia:

- Administraçăo Direta, a capitalizaçăo do Banco da Amazônia S.A. - BASA, com vistas a assegurar o cumprimento dos requerimentos mínimos de capital da instituiçăo financeira federal para os próximos anos, definidos e apurados pelas Resoluçőes CMN nş 4.192/2013 e nş 4.193/2013, diante da decisăo do Tribunal de Contas da Uniăo – TCU no Acórdăo nş 056/2021, que determinou a devoluçăo do saldo total de R$ 1,0 bilhăo do Instrumento Elegível ao Capital Principal – IECP celebrado entre o Banco e a Uniăo, montante que deixará de compor o Patrimônio de Referęncia do BASA, conforme cronograma de devoluçăo dos recursos apresentado ŕ Corte de Contas;

b) Ministério da Educaçăo:

- Fundaçăo Joaquim Nabuco, o pagamento de contribuiçăo a organismos internacionais, referente ao Consejo Latinoamericano de Ciencias Sociales - CLACSO, e a entidades nacionais, relativos ŕ Associaçăo Nacional de Pós-Graduaçăo e Pesquisa em Educaçăo - ANPED, ŕ Associaçăo Nacional de Pós-Graduaçăo e Pesquisa em Cięncias Sociais - ANPOCS, e ŕ Associaçăo Brasileira de Editores Científicos - ABEC;

c) Ministério da Justiça e Segurança Pública:

- Administraçăo Direta, o pagamento da cota de contribuiçăo orçamentária voluntária para o Programa Ibero-Americano de Acesso ŕ Justiça – PIAJ;

d) Ministério da Infraestrutura:

- Departamento Nacional de Infra-Estrutura de Transportes – DNIT, a contrataçăo de obra de implantaçăo do Contorno Sul Metropolitano de Maringá, no Estado do Paraná; e

e) Ministério do Desenvolvimento Regional:

- Companhia de Desenvolvimento dos Vales do Săo Francisco e do Parnaíba – CODEVASF, a aquisiçăo de equipamentos e/ou implantaçăo de obras de infraestrutura hídrica de pequeno e médio vulto; e

- Departamento Nacional de Obras Contra as Secas – DNOCS, a perfuraçăo e instalaçăo de 1.500 (um mil e quinhentos) poços artesianos em diversos municípios do semiárido Nordestino.

3. Cabe ressaltar que o pleito em referęncia será viabilizado mediante Projeto de Lei, ŕ conta da incorporaçăo de excesso de arrecadaçăo de Recursos Primários de Livre Aplicaçăo, e anulaçăo de dotaçőes orçamentárias, observado o disposto no art. 43, § 1ş, incisos II e III, da Lei nş 4.320, de 17 de março de 1964, em conformidade com as prescriçőes do art. 167, inciso V, da Constituiçăo.

4. Esclarece-se, a propósito do que dispőe o art. 46, § 4ş, da Lei nş 14.116, de 31 de dezembro de 2020, Lei de Diretrizes Orçamentárias para 2021 - LDO-2021, que as alteraçőes năo afetam a obtençăo da meta de resultado primário fixada para o corrente exercício, uma vez que:

a) R$ 50.000.000,00 (cinquenta milhőes de reais) se referem ŕ aplicaçăo em despesas primárias discricionárias ŕ conta do cancelamento de despesas primárias obrigatórias, năo alterando o montante das despesas primárias para o corrente exercício;

b) R$ 4.909.000,00 (quatro milhőes, novecentos e nove mil reais) a remanejamento entre despesas primárias discricionárias, năo alterando o montante destas;

c) R$ 1.000.000.000,00 (um bilhăo de reais) ŕ aplicaçăo em despesas primárias discricionárias ŕ conta da incorporaçăo do excesso de arrecadaçăo da fonte 00 - Recursos Primários de Livre Aplicaçăo; e

d) em relaçăo ao item “c”, esclarece-se que, de acordo com o § 10 do Relatório de Avaliaçăo de Receitas e Despesas Primárias do 5ş bimestre, transcrito a seguir, há espaço fiscal para a ampliaçăo das despesas primárias discricionárias dos Poderes da Uniăo, MPU e DPU:

“10. Feitas essas consideraçőes, as projeçőes de receitas e despesas primárias para o corrente ano, presentes neste Relatório, considerando a meta de resultado primário, indicam possibilidade de ampliaçăo de R$ 235.754,5 milhőes nas despesas discricionárias dos Poderes da Uniăo, MPU e DPU. No entanto, considerando a necessidade de respeitar também o limite estabelecido no Novo Regime Fiscal – NRF (Teto de Gastos), năo é possível realizar a ampliaçăo no montante indicado. Pelo Teto de Gastos, é possível o ajuste, a maior, das despesas primárias a ele submetidas, no montante de R$ 6.008,8 milhőes."

5. No que diz respeito ao art. 107 do Ato das Disposiçőes Constitucionais Transitórias - ADCT, incluído pela Emenda Constitucional nş 95, de 15 de dezembro de 2016, vale frisar que a presente proposta năo amplia as dotaçőes orçamentárias sujeitas aos limites das despesas primárias estabelecidos para o ano em curso, salientando que parte dos recursos, no valor de R$ 1.000.000.000,00 (um bilhăo de reais) diz respeito ao atendimento de despesas que năo se incluem na base de cálculo e nos referidos limites, de acordo com o inciso IV, do § 6ş do citado artigo.

6. Vale acrescentar, ainda, que estăo sendo cancelados recursos da reserva de contingęncia relativa a despesas de pessoal e encargos sociais, no valor de R$ 50.000.000,00 (cinquenta milhőes de reais), os quais já foram considerados na projeçăo para atendimento do teto de gastos, conforme Tabela 17 do supracitado Relatório, e, portanto, será utilizada parcialmente a margem existente de R$ 6.008,8 milhőes, conforme os itens 89 e 90 do citado Relatório.

7. Ademais, o parágrafo único do art. 45 da LDO-2021, incluído pela Lei nş 14.212, de 5 de outubro de 2021, dispőe que, se a abertura ou a reabertura de créditos extraordinários possibilitar a posterior reduçăo de despesas primárias sujeitas aos limites individualizados de que trata o art. 107 do ADCT, ou se a abertura ocorrer mediante anulaçăo das referidas despesas, a margem em relaçăo aos limites individualizados poderá ser utilizada para o atendimento de outras despesas primárias sujeitas aos mencionados limites no âmbito do Poder Executivo.

8. Menciona-se que os órgăos envolvidos atestaram a observância aos arts. 12, 19 e 21, da LDO-2021, no que diz respeito ŕ inclusăo de novas açőes e subtítulos, e as programaçőes objeto de cancelamento năo sofrerăo prejuízo na sua execuçăo, visto que os remanejamentos foram decididos com base em projeçőes de suas possibilidades de dispęndio até o final do exercício.

9. Salienta-se que a proposiçăo em tela envolve, concomitantemente, modificaçăo de fontes de recursos, no valor de R$ 2.467.108,00 (dois milhőes, quatrocentos e sessenta e sete mil, cento e oito reais), com a reduçăo da fonte 18 - Receitas de Concursos de Prognósticos e o acréscimo da fonte 00, no mesmo valor, tendo em vista a vinculaçăo legal da fonte reduzida.

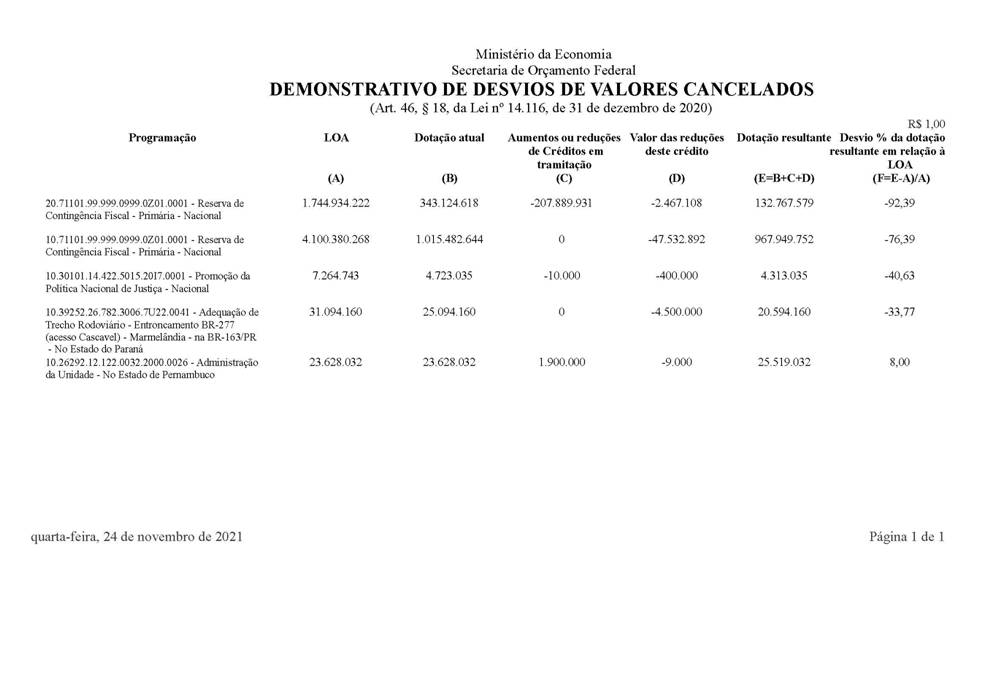

10. Em atendimento ao disposto nos §§ 5ş e 18 do art. 46 da LDO-2021, segue, em anexo, os demonstrativos de excesso de arrecadaçăo utilizado no crédito, inclusive em relaçăo ŕ troca de fonte concomitante, e de desvios de valores cancelados que ultrapassam vinte por cento da respectiva dotaçăo de cada açăo.

11. Cabe informar que os ajustes do Plano Plurianual para o período de 2020 a 2023, de que trata a Lei nş 13.971, de 27 de dezembro de 2019, porventura necessários em decorręncia das alteraçőes promovidas, deverăo ser realizados de acordo com o inciso I do art. 21 da referida Lei. Todavia, parte do crédito destina-se exclusivamente a operaçőes especiais, năo integrando o mencionado Plano, de acordo com o § 1ş do art. 4ş da Lei em comento.

12. Cumpre acrescentar que o crédito está de acordo com o disposto no inciso III do art. 167 da Constituiçăo Federal, pois afeta positivamente o cumprimento da “Regra de Ouro”.

13. Diante do exposto, submeto ŕ sua consideraçăo o anexo Projeto de Lei, que visa efetivar a abertura de crédito especial.

Respeitosamente,

Paulo Roberto Nunes Guedes

Ministro de Estado da Economia

QUADRO ANEXO Ŕ EXPOSIÇĂO DE MOTIVOS DO MINISTÉRIO DA ECONOMIA No 348, DE 29/11/2021

R$ 1,00

|

Discriminaçăo |

Aplicaçăo |

Origem dos Recursos |

|

|

|

|

|

|

|

|

|

Ministério da Economia |

1.000.000.000 |

0 |

|

Ministério da Economia – Administraçăo Direta |

1.000.000.000 |

0 |

|

|

|

|

|

Ministério da Educaçăo |

9.000 |

9.000 |

|

Fundaçăo Joaquim Nabuco |

9.000 |

9.000 |

|

|

|

|

|

Ministério da Justiça e Segurança Pública |

400.000 |

400.000 |

|

Ministério da Justiça e Segurança Pública – Administraçăo Direta |

400.000 |

400.000 |

|

|

|

|

|

Ministério da Infraestrutura |

4.500.000 |

4.500.000 |

|

Departamento Nacional de Infra-Estrutura de Transportes - DNIT |

4.500.000 |

4.500.000 |

|

|

|

|

|

Ministério do Desenvolvimento Regional |

50.000.000 |

0 |

|

Companhia de Desenvolvimento dos Vales do Săo Francisco e do Parnaíba - CODEVASF |

30.000.000 |

0 |

|

Departamento Nacional de Obras Contra as Secas - DNOCS |

20.000.000 |

0 |

|

|

|

|

|

Encargos Financeiros da Uniăo |

0 |

50.000.000 |

|

Recursos sob Supervisăo do Ministério da Economia |

0 |

50.000.000 |

|

|

|

|

|

Excesso de Arrecadaçăo de Recursos Primários de Livre Aplicaçăo |

0 |

1.000.000.000 |

|

|

|

|

|

Total |

1.054.909.000 |

1.054.909.000 |

|

|

||||||

|

DEMONSTRATIVO DE EXCESSO DE ARRECADAÇĂO |

||||||

|

(Art. 46, § 5ş, da Lei nş 14.116, de 31 de dezembro de 2020) |

||||||

|

|

||||||

|

|

||||||

|

Fonte: 00 - Recursos Primários de Livre Aplicaçăo |

R$ 1,00 |

|||||

|

|

|

2021 |

EXCESSO/ |

|||

|

NATUREZA |

|

LEI |

REESTIMATIVA |

FRUSTRAÇĂO |

||

|

|

|

(A) |

(B) |

(C) = (B) - (A) |

||

|

11100000 - Impostos |

330.248.410.027 |

395.127.474.488 |

64.879.064.461 |

|||

|

11200000 - Taxas |

2.324.080.167 |

2.116.173.982 |

-207.906.185 |

|||

|

12100000 - Contribuiçőes Sociais |

686.715.814 |

708.422.816 |

21.707.002 |

|||

|

12200000 - Contribuiçőes Econômicas |

4.407.068.720 |

7.536.895.125 |

3.129.826.405 |

|||

|

13100000 - Exploraçăo do Patrimônio Imobiliário do Estado |

493.408.261 |

575.495.208 |

82.086.947 |

|||

|

13600000 - Cessăo de Direitos |

1.312.023.404 |

1.300.315.017 |

-11.708.387 |

|||

|

13900000 - Demais Receitas Patrimoniais |

0 |

13.574.842 |

13.574.842 |

|||

|

16100000 - Serviços Administrativos e Comerciais Gerais |

13.462.910 |

3.533.465 |

-9.929.445 |

|||

|

17400000 - Transferęncias de Instituiçőes Privadas |

36.074.843 |

55.323.222 |

19.248.379 |

|||

|

19100000 - Multas Administrativas, Contratuais e Judiciais |

60.906.871 |

772.622.378 |

711.715.507 |

|||

|

19200000 - Indenizaçőes, Restituiçőes e Ressarcimentos |

3.989.648.770 |

6.241.277.666 |

2.251.628.896 |

|||

|

19300000 - Bens, Direitos e Valores Incorporados ao Patrimônio Público |

0 |

41.895.060 |

41.895.060 |

|||

|

19900000 - Demais Receitas Correntes |

4.719.288.829 |

7.367.595.043 |

2.648.306.214 |

|||

|

71100000 - Impostos - Operaçőes Intraorçamentárias |

0 |

39.149 |

39.149 |

|||

|

71200000 - Taxas - Operaçőes Intraorçamentárias |

297.223 |

160.486 |

-136.737 |

|||

|

72200000 - Contribuiçőes Econômicas - Operaçőes Intraorçamentárias |

18.887 |

70.950 |

52.063 |

|||

|

79200000 - Indenizaçőes, Restituiçőes e Ressarcimentos - Operaçőes Intraorçamentárias |

714.445 |

20.355 |

-694.090 |

|||

|

Total |

348.292.119.171 |

421.860.889.252 |

73.568.770.081 |

|||

|

(D) Créditos Extraordinários |

14.977.701.233 |

|||||

|

|

Abertos |

14.977.701.233 |

||||

|

|

Em tramitaçăo |

0 |

||||

|

|

Valor deste crédito |

0 |

||||

|

(E) Créditos Suplementares e Especiais |

154.880.025.431 |

|||||

|

|

Abertos |

153.877.558.323 |

||||

|

|

Em tramitaçăo |

0 |

||||

|

|

Valor deste crédito |

1.002.467.108 |

||||

|

(F) Outras modificaçőes orçamentárias efetivadas |

-154.075.195.373 |

|||||

|

|

Abertos |

-154.075.195.373 |

||||

|

|

Em tramitaçăo |

0 |

||||

|

|

Valor deste crédito |

0 |

||||

|

(G) Saldo = (C) - (D) - (E) - (F) |

57.786.238.790 |

|||||